8 правил ипотечника: как купить квартиру в кредит и не пожалеть

1. Выбрать комфортный платёж по ипотеке

В погоне за квартирой мечты можно попасть в ипотечную кабалу. Например, отдавать 70% зарплаты за кредит и сидеть на гречке. Прежде чем покупать квартиру, я чётко определила, сколько готова платить в месяц.

Я выбирала квартиру на вторичном рынке, чтобы в неё сразу можно было заехать, поэтому решила, что платёж по ипотеке не должен превышать сумму, которую я отдаю за съём квартиры. Тогда я снимала жильё за 30 тысяч.

Есть другой способ проверить, сколько вы готовы отдавать: несколько месяцев откладывать предполагаемую сумму платежа на отдельный счёт. Если вы не влезли в долги и денег хватает на всё необходимое, такой платёж вам под силу.

2. Определить, какая квартира вам по карману

Конечно, хочется жить в квартире мечты: светлой, с высокими потолками и панорамными окнами. Я чуть не купила одну квартиру импульсивно. Подумала: «Ну и ладно, возьму ипотеку не на 20 лет, а на 25, а платить буду не 30, а 40 тысяч в месяц. Зато какая квартира!» — но вовремя отказалась от этой идеи. Теперь понимаю, что это было правильное решение: в первый год мне едва хватало денег на обычный платёж, отдавать на 10 тысяч больше я бы не смогла.

Советую посчитать, какую квартиру вы можете себе позволить. Я делала так.

Сначала сформулировала параметры для покупки:

- первоначальный взнос — 1 000 000 рублей;

- комфортный платёж в месяц — 30 000 рублей;

- срок кредита — идеально 15 или 20 лет.

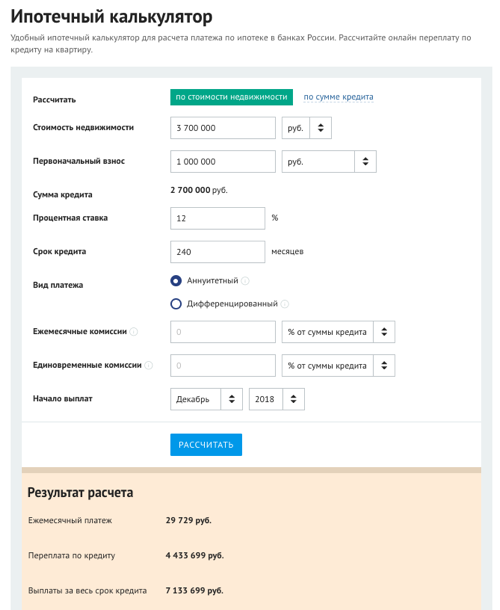

Затем в ипотечном калькуляторе определила максимальную сумму кредита: вводила размер и срок ипотеки и смотрела, какой получается ежемесячный платёж. На сайте «Банки.ру» нужно знать процентную ставку для расчёта, я брала среднюю на 2013 год — 12%. На сайте ипотеки от «Тинькофф Банка» калькулятор сам подставит среднюю ставку по ипотечным партнёрам банка.

У меня получилось, что с платежом до 30 000 рублей и сроком ипотеки 20 лет я могу позволить себе квартиру стоимостью до 3 700 000 рублей.

3. Снизить финансовые риски

Перед покупкой я изучила в интернете советы, как не остаться с неподъёмной ипотекой и без денег. Какие-то мне подошли, какие-то — нет.

- Накопить финансовую подушку безопасности. Вариант не для меня. Мне кажется, это долго и странно. Накопленные полмиллиона хочется внести за ипотеку, чтобы уменьшить долг, а не хранить на всякий случай. Но многие финансовые консультанты со мной не согласны.

- Иметь вторую работу. Такой вариант означает, что я буду постоянно работать только на ипотеку. Посвятить жизнь работе и кредиту полностью я не готова.

- Иметь план на случай сокращения. Это мой рабочий вариант. Ещё до подписания ипотечного договора я решила, что если с работой будет совсем плохо, то устроюсь официанткой или хостес в ресторан. Можно зарабатывать около 50 000 рублей в месяц — значит, смогу выплачивать ипотеку.

Помните: если проблемы с деньгами всё-таки будут, стоит обратиться в банк за помощью. Банкам невыгодно, чтобы клиент становился банкротом, скрывался и не возвращал долг. Поэтому, если ипотечный платёж стал неподъёмным, попросите предоставить вам кредитные каникулы или пересмотреть размер платежей на какое-то время.

4. Найти лучшую процентную ставку

Разница даже в 0,5% годовых может сэкономить 200 000–500 000 рублей. Воспользуйтесь банковским агрегатором, который отправит документы на кредит сразу в несколько банков. Так вы получите несколько предложений и выберете самое выгодное.

Если вы хотите самостоятельно подавать документы в разные банки, лучше делать это в отделениях, которые специализируются на ипотеке. Иначе сотрудник из обычного отделения будет посредником между вами и отделом ипотечного кредитования — на пересылку документов уйдёт лишнее время.

5. Проверить свою кредитную историю перед оформлением ипотеки

Из-за плохой кредитной истории банки могут отказать в ипотеке или повысить процентную ставку. Непогашенные кредиты, просроченные платежи или овердрафты могут повлиять на предложение. Перед запросом ипотеки лучше проверить кредитную историю и исправить косяки, если они есть.

6. Проверить «чистоту» квартиры

Это значит, что перед покупкой нужно изучить все документы. Их будет запрашивать и проверять банк, но лучше сначала самостоятельно сделать это вместе с риелтором. Расскажу, какие документы и для чего нужно проверять.

- Основание собственности продавца. Договор купли-продажи, договор дарения, договор приватизации, свидетельство о собственности или выписка из ЕГРН не больше чем месячной давности.

- Технический паспорт квартиры. В нём вы увидите, были ли перепланировки и узаконены ли они. Паспорт не должен быть старше пяти лет. Если в квартире есть неузаконенные перепланировки, банк может не одобрить ипотеку. А если квартиру вы всё-таки купите, перепланировки все равно придётся узаконить — иначе штраф. Некоторые сервисы помогают разобраться в требованиях к перепланировкам. Например, в «Тинькофф Ипотеке» можно внести все перепланировки, а сервис подберёт банк, который согласится дать кредит на такую квартиру.

- Выписка из домовой книги. Она покажет, кто прописан в квартире. На момент покупки не должно быть никого.

- Заявление продавца о том, что при покупке и продаже недвижимости он не состоял в браке. Если продавец в браке, нужно свидетельство о браке и нотариально заверенное согласие супруга на продажу. Если продавец вдовец — свидетельство о смерти. Если документов нет, супруг сможет оспорить сделку.

- Справки из психо- и наркодиспансеров. Они нужны для доказательства того, что продавец в здравом уме. Некоторые банки делают освидетельствование прямо на сделке. Справка гарантирует, что позже не придут родственники продавца с заявлением, что он был не в себе. Если в суде докажут, что продавец не мог принимать здравое решение, сделку расторгнут.

- Справка о том, что в покупке квартиры не участвовал материнский капитал. А если участвовал — справка из органов опеки и попечительства, разрешающая продажу. Если вскроются нарушения, сделку могут признать недействительной.

7. Не спешить покупать квартиру после первого осмотра

На осмотре одной квартиры продавец торопил меня и говорил, что на неё очередь и ответ нужно дать сейчас. Я решила подождать и упустила квартиру. Сильно расстроилась. Но через день объявление обновилось: оказалось, что другие покупатели отказались (или их и не было) и я снова первая в очереди.

При повторном осмотре я заметила много недостатков: обои отклеиваются, плитка потрескалась, проводка плохая, окна на шумный проспект, ванная очень маленькая.

При выборе квартиры нельзя спешить. Продавцу хочется скорее продать её, а вам потом 20 лет платить.

Как правильно:

- Посмотреть квартиру дважды, в разное время суток. Обратить внимание на пробки по дороге.

- Не вносить залог сразу после первого осмотра.

- Попросить скидку за визуальные недочёты.

8. Изучить сервисы, которые упрощают получение ипотеки

Помимо банков, с которыми заёмщики могут договориться напрямую, существуют ипотечные брокеры и сервисы. За определённую сумму брокер общается с банком от лица клиента и защищает его интересы.

«Тинькофф Ипотека» сотрудничает с 10 ипотечными банками и помогает получить в них ипотеку. Фактически сервис работает как брокер, но бесплатно: вместо ваших денег банк получает бонусы от партнёров за приведённых клиентов. Помимо этого «Тинькофф Ипотека» даёт скидки к ставке банков. Эти скидки тоже бонус от партнёров, которым сервис бесплатно приводит клиентов с готовым пакетом документов. Партнёры «Тинькофф Ипотеки» не тратят деньги на рекламу и работу менеджеров, поэтому могут предложить более низкую ставку.

Вот какие преимущества есть у «Тинькофф Ипотеки»:

- подача заявки онлайн: приехать в офис придётся всего один раз — на сделку;

- решение за 2 минуты;

- сервис по проверке квартир под требования банка;

- персональный менеджер, который будет помогать до самой сделки;

- один пакет документов для всех банков;

- выгодное рефинансирование: партнёр «Тинькофф Ипотеки» погасит ваш кредит в старом банке, даст новый по более низкой ставке и при необходимости дополнительные деньги, например, на ремонт.

Эти простые правила помогут взять ипотеку и не пожалеть об этом. Если вы уже оформили её, расслабляться не стоит. Рекомендую примерно раз в полгода следить за нынешними ставками по ипотеке. Если они будут снижаться, есть шанс оформить рефинансирование ипотеки и сэкономить на процентах.

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.