Поведенческая экономика: почему мы тратим деньги неразумно и что с этим делать

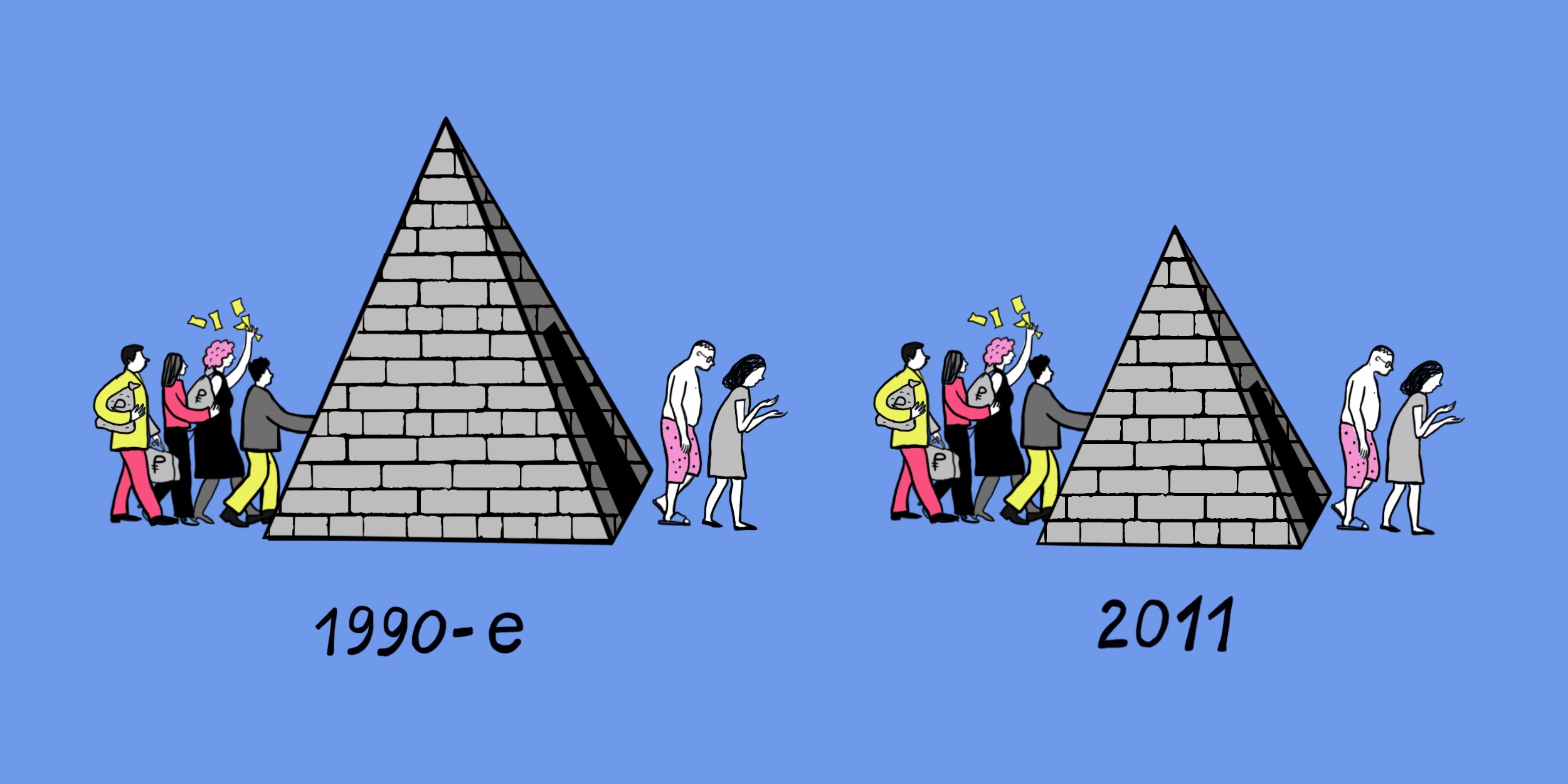

В 1989 году в России появилась компания «МММ», которая занималась продажей оргтехники. Позже организация не раз меняла направление деятельности, а в 1993‑м начала продавать свои акции — всего была выпущена 991 тысяча. Вкладчикам обещали большую прибыль, котировки акций росли. Всё это подогревалось широкой рекламной кампанией, лицом которой стал Лёня Голубков — персонаж, который на деньги от своего вклада то покупал жене сапоги, то ездил в Штаты.

«МММ» планировала выпустить новую партию ценных бумаг, но Минфин отклонил запрос. И тогда компания распространила так называемые билеты, которые мимикрировали под акции, но ими не являлись. Однако вкладчиков всё равно удалось привлечь, они стремительно раскупали эти «активы». Позже билет и вовсе превратился в сувенир для тех, кто делал «добровольные пожертвования» основателю «МММ» Сергею Мавроди. Предполагалось, что когда человек решит забрать свои деньги, он получит их тоже в виде пожертвования уже от Мавроди.

Интриги здесь нет, «МММ» стала одной из крупнейших финансовых пирамид в истории России. От действий компании пострадали около 10 миллионов человек, потеряв при этом 70–80 миллиардов долларов.

Казалось бы, россияне должны были получить массовую прививку от похожих схем. Но в 2011‑м Мавроди объявил о создании новой «МММ», причём сути проекта не скрывал. В своём блоге он писал: «Это пирамида, если вам так нравится это слово». И последователи у него тоже были.

Как же так? Это кажется нелогичным: в денежных вопросах принимать рациональные решения проще всего, ведь можно всё просчитать. Но увы, даже там, где люди стремятся к выгоде, они действуют нерационально. И науке даже известно почему.

Что такое поведенческая экономика и при чём тут она

Долгое время считалось, что любой экономический агент — от компании до домохозяйства и отдельно взятого человека — при принятии решений опирается на рациональные доводы и преследует конкретные цели. Так предполагает классическая экономическая теория.

Однако это не совсем увязывалось с практикой, потому что в дело вмешивался человеческий фактор. В ситуациях, когда выгодное решение было очевидным и просчитываемым, конкретные люди поступали совсем по‑другому. И тогда учёным стало понятно, что из уравнения нельзя вычеркнуть психологию. Предпосылки этого появились ещё в XVIII веке, когда экономист Адам Смит писал о явлении, которое позже станет известно как неприятие потерь (подробно мы обсудим его чуть позже). Появлялись и другие теории.

Однако всерьёз за поиск связей между тем, как принимаются финансовые решения, и психологией взялись во второй половине ХХ века. Наибольший вклад в это внесли израильские психологи Амос Тверски и Даниэль Канеман (последний даже получил за это Нобелевскую премию по экономике в 2002 году). Они проверили, как соотносятся экономические модели рационального поведения с действиями в условиях риска и неопределённости. И, как вы догадываетесь, рациональность в этой битве проиграла.

Оказалось, что на обращение людей с деньгами влияет множество различных факторов — когнитивных, культурных, эмоциональных, социальных. Науку, которая это изучает, называют поведенческой экономикой.

Что заставляет нас делать нерациональный выбор

Мы не совершенны и не всегда поступаем рационально — не тянет на открытие века, правда? Но почему нас так удивляет, что даже через несколько лет после разоблачения Мавроди люди понесли ему деньги? Дело в том, что мы наблюдаем за событием вне контекста и используем совсем другие вводные. Внутри ситуации человек тоже принимает, на его взгляд, верное, выгодное решение — никто не планирует прогореть или остаться в минусе. Другое дело, что результат может отличаться от ожиданий.

С точки зрения классической экономики, люди действуют, опираясь на всю имеющуюся информацию. А главное, у них есть неограниченное время на обдумывание и просчитывание вариантов. Реальность другая: поразмышлять часто некогда, на человека давит неопределённость, он рискует своими деньгами или возможной прибылью. А ещё на него влияет множество так называемых эвристик — мыслительных приёмов, которые могут приводить к ошибкам. Список их огромен, но вот некоторые из них.

Неприятие потерь

Помните, мы уже говорили об этом выше? Этот принцип поведения в целом характерен для людей. Пословица про синицу в руках, которая предпочтительнее журавля в небе, очень хорошо его иллюстрирует.

Так, Канеман и Тверски проводили эксперимент. Студентам предлагали за 10 долларов получить шанс выиграть сколько‑то денег. Они соглашались рискнуть, только когда выигрыш был вдвое больше, чем изначально поставленная сумма. Это связано с тем, что потери и поражения мы воспринимаем острее, чем приобретения.

То есть рискнуть люди в основном готовы, если могут получить в результате минимум в два раза больше.

Этот принцип объясняет, почему кто‑то годами сидит на нелюбимой работе ради стабильной зарплаты. Ведь эти деньги приходят регулярно, а как знать, что там дальше будет. Он же иллюстрирует и стремление некоторых людей раз за разом вкладываться в финансовую пирамиду. Доходность там обещают высокую — а вдруг выгорит? (Спойлер: маловероятно.)

Ментальный учёт

Как ни парадоксально, но заработанные тяжёлым трудом деньги мы ценим больше, чем те, что достались легко. И тратим их по‑разному. То, что получено в поте лица, жалко спустить на «ерунду». Вряд ли захочется заплатить ими за всю компанию в ресторане или купить на них лотерейные билеты. Зато выигранная или подаренная сумма может быть потрачена в одночасье.

Со стороны выглядит странно. Ведь тысяча рублей есть тысяча рублей. И если ограниченный в деньгах человек находит купюру на дороге, рациональнее отнести её в продуктовый магазин, а не в бар. Но на практике такое решение примут немногие.

Ментальный учёт вмешивается в наши расходы и на другом уровне. Допустим, кто‑то зарабатывает немного и поэтому ведёт домашнюю бухгалтерию. Он раскладывает свои кровные по конвертам: часть на продукты, часть на отпуск, часть на развлечения. При этом он может по‑разному относиться к каждой из этих категорий. Например, во всём ограничивать себя в супермаркете, для отпуска бронировать самый дешёвый хостел, но на день рождения пригласить в ресторан 40 человек. Казалось бы, позови 30 гостей и поселись в отеле с тремя звёздами. Это же не монолитные суммы, купюры вполне можно переложить из одного конверта в другой. Но разная ценность денег в зависимости от статей расходов не даёт поступить по‑другому.

К слову, к открытию ментального учёта причастен ещё один нобелевский лауреат Ричард Талер — уже экономист, а не психолог.

Эвристика доступности

Знать всё невозможно, помнить тоже. А поэтому, принимая решения, мы основываемся на тех данных, которые у нас есть и которые мозг нам заботливо подкидывает. Причём это касается даже людей, которые «в теме». Например, инвесторы могут покупать и продавать акции, основываясь на свежих новостях, а другие факты из повестки выкидывать.

Предвзятость действия

Чтобы понять, как это работает, даже представлять ничего не надо. Достаточно вспомнить, как практически в каждой кризисной ситуации у банкоматов выстраивается очередь. Когда случается беда, у людей возникает импульс действовать, делать хоть что‑то. Это помогает обрести чувство контроля над ситуацией и считать, что вы как‑то решаете проблему.

Смириться с тем, что вы ни на что не влияете, и переждать бывает гораздо труднее. Эта задача становится практически непосильной, если кажется, что социум ждёт от вас каких‑то телодвижений. При этом они не обязательно будут рациональными, важно предпринять хоть что‑то.

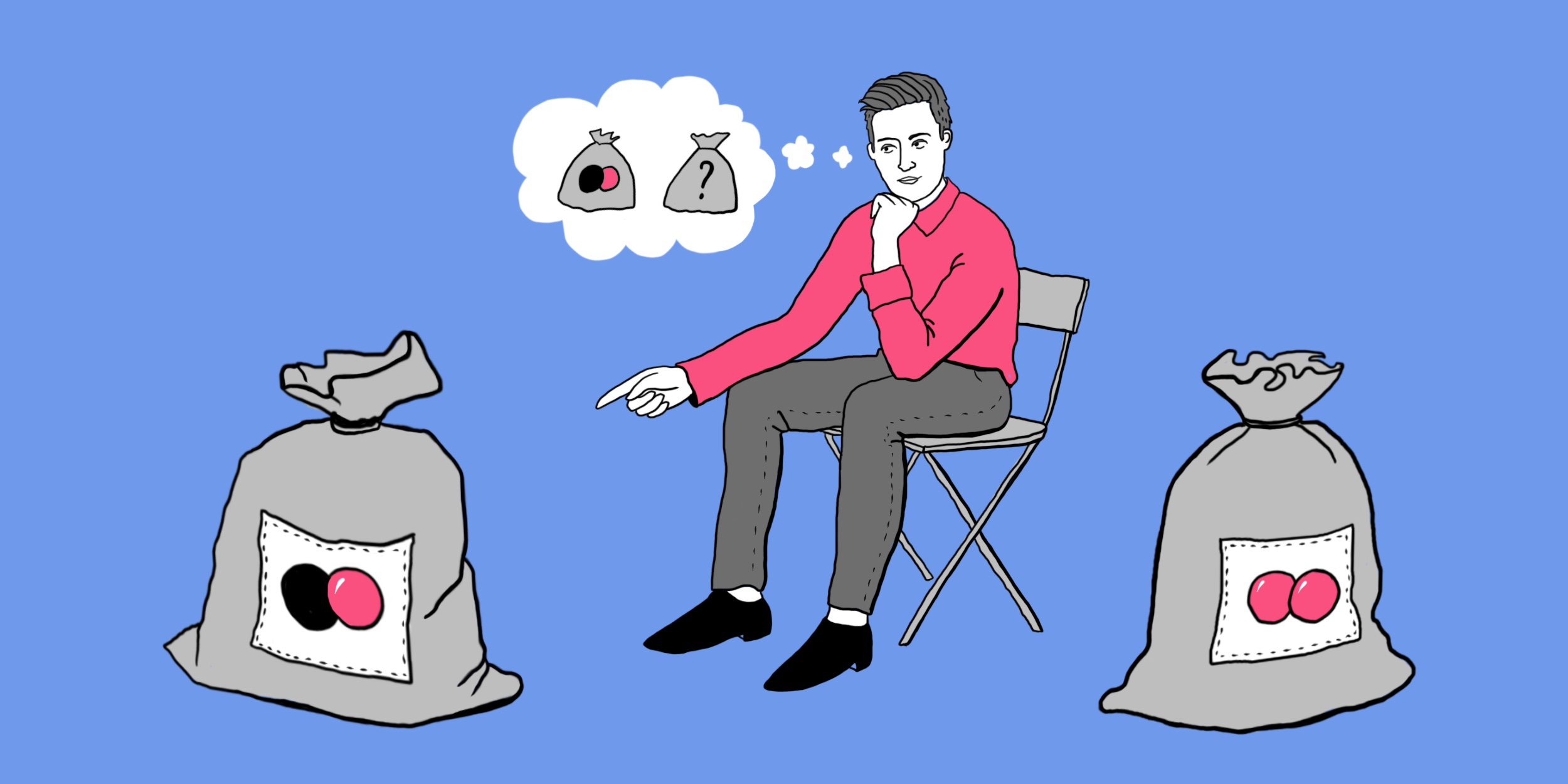

Неприятие неопределённости

Люди чаще выбирают известное, а не неизвестное, в том числе предпочитают определённые риски неопределённым. Это подтверждается экспериментами. Так, перед человеком ставят две сумки, в которых перемешаны 100 чёрных и красных шариков. Известно, что в одном из мешков находится 50 красных предметов. Про второй данных нет. Человеку предлагают вытянуть один шарик из любой сумки и обещают вознаграждение, если тот окажется красным. И люди обычно выбирают первую. Хотя кто знает (кроме исследователей), какое соотношение шариков во второй — может, там почти все красные.

Почему о поведенческой экономике надо знать

Если на то, как человек принимает финансовые решения, влияет так много факторов, можно предположить, что прогнозировать чей‑то выбор нереально. В дело вступает Великий Рандом, вариантов исхода слишком много. Но не тут‑то было.

Канеману и Тверски удалось доказать, что люди не просто действуют нерационально. Примерно в 70% случаев они делают одинаковый выбор.

При этом важно понимать, что иррациональное решение не обязательно означает плохое.

Скажем, в 90‑е ваши родственники прислушались к словам друга, что ваучеры ресурсодобывающей компании выглядят надёжнее, чем «МММ». Нельзя назвать этот выбор обдуманным, он основан на чужом мнении, а не на широком наборе фактов. Но вряд ли семья пожалела об этом решении. Или вы, допустим, купили товар, потому что вчера видели его в рекламе, а он и правда хороший.

Тем не менее понимание поведенческой экономики не просто помогает осознать, что движет людьми (и, возможно, иногда чуть меньше их осуждать). Благодаря этому можно принимать более осознанные, рациональные решения. Потому что если вы не интересуетесь поведенческой экономикой, она всё равно интересуется вами. А точнее, тем, как подтолкнуть вас к тому или иному выбору.

Именно эту тему исследовал нобелевский лауреат Ричард Талер, о котором мы уже говорили. По его мнению, раз уж люди совершают предсказуемые ошибки, это можно использовать в своих целях. Этот подход называется архитектурой выбора. Его суть в том, чтобы предложить человеку такие варианты и таким образом, чтобы он выбрал нужный.

Очевидно, что это открывает для маркетологов блестящие перспективы по отъёму ваших денежек. Например, одна из эвристик заключается в том, что мы чаще предпочитаем не выгодный вариант, а тот, что требует от нас меньших усилий. Этим пользуются сервисы, работающие по подписке: они просто включают автоматическое продление. Чтобы сэкономить, надо найти время и силы и отписаться. Если речь идёт не о крупной сумме, многие просто будут месяц за месяцем забывать это сделать.

Но предупреждён — значит вооружён. Так что вы вполне можете противостоять «архитекторам» и принимать более взвешенные решения.

Как использовать понимание поведенческой экономики себе во благо

Для начала стоит помнить, что иррациональный шаг не всегда неправильный. А иногда от результата решения зависит не очень многое. Скажем, если вы возьмёте с полки макароны, поддавшись на уловки маркетологов, ничего страшного не произойдёт. Поэтому стоит позволить себе выбирать импульсивно, если речь не идёт о чём‑то серьёзном.

Что касается важных вещей (и не только финансовых, принципы поведенческой экономики подходят для любого выбора), ключ к успеху — самодисциплина. Чтобы принимать более рациональные решения, придётся замедлиться и не действовать впопыхах. Это позволит уменьшить влияние эмоций и других отвлекающих факторов.

Станьте первым, кто оставит комментарий