Как навести порядок в личных финансах

Сегодня делюсь способом навести порядок в личных финансах, который помог мне. Я работаю в консалт-бюро, которое избавляет от бардака в финансах малый бизнес. И решил адаптировать под свои домашние потребности его методы. После первого месяца понял — не ошибся.

Я почти исключил спонтанные траты. Стал тщательнее взвешивать любые расходы. Прежде, сколько ни зарабатывал, в лучшем случае за месяц тратил всё. Порой приходилось думать, как дотянуть до очередной зарплаты. А теперь при тех же доходах не только не беру новых кредитов, но и активно уменьшаю задолженность по взятым ранее. Да ещё остаются свободные деньги, которые кладу на депозит.

1. Найти свой способ борьбы с бардаком

Метод, который использую я, предлагает удобные инструменты анализа и планирования доходов и расходов. Позволяет свести их в одной табличке, рассортировать по важности, привязать к конкретным датам. Конечный результат — информация, на основе которой я принимаю взвешенные и обоснованные решения по собственному семейному бюджету. И вижу результат, к которому эти решения, принятые мной сегодня, приведут завтра.

Из ящика Пандоры моя финансовая ситуация превратилась в прозрачный, предсказуемый и контролируемый процесс.

Прежде я не управлял своими финансами, а находился в плену стереотипов и не всегда полезных финансовых привычек. И руководствовался ими, когда принимал решения наугад. А теперь — управляю собственным бюджетом.

2. Составить план действий

Когда я начал наводить порядок в личных финансах, действовал в такой последовательности:

- Представил в виде конкретных чисел все свои доходы и расходы по итогам последнего месяца и взял их за основу плана доходов и расходов на следующий месяц.

- Поставил цель тратить не весь доход.

- Начал ежедневно фиксировать поступления и затраты, анализировать их по итогам месяца и планировать на следующий.

- Составил платёжный календарь на месяц.

Для всего этого мне хватило файла в «Google Таблицах». Можно использовать Excel или его аналог в Open Office — кому как больше нравится.

3. Подсчитать доходы и расходы

Поводом впервые подсчитать общие расходы семьи стала очередная размолвка с женой на почве денег. Трения на предмет участия каждого в общих расходах у нас периодически случались. Мне казалось — жена навесила все обязательные расходы на меня. А свои деньги тратит только на себя. Она обвиняла меня, что слишком много трачу на собственные развлечения в ущерб интересам семьи.

Вот я и решил свести все поступления и траты в одну таблицу и посмотреть, что на деле. Сели, посчитали, кто сколько и на что тратит за месяц в рамках общих расходов семьи. И убедились — с обвинениями погорячились оба.

Теперь я понимаю: причиной наших взаимных претензий была оценка финансовой ситуации по наитию. Так устроен человек — в чужом кошельке денег всегда больше, а свои расходы заметнее.

Когда увидели реальную картину в цифрах, представление о ситуации встало с головы на ноги.

4. Считать прибыль

Какая может быть прибыль у человека, который живёт на зарплату? Такая же, как в бизнесе, — разница между доходами и расходами. Потратили за месяц меньше денег, чем получили, — это ваша прибыль. И распоряжаться ей можно как прибылью. Больше потратить в следующем месяце. Отложить на отпуск или крупную покупку, да и просто на чёрный день. Вложить в бизнес, дать взаймы под проценты, купить ценные бумаги и тому подобное.

Впрочем, сперва научимся считать прибыль. А что с ней делать — решите сами.

Для подсчёта собственной прибыли я адаптировал отчёт о прибылях и убытках (ОПиУ). В нём мне понравился подход — сведение доходов и расходов в один документ и группировка по видам. А ещё ОПиУ — это не только анализ постфактум, но и одновременно финансовый план на следующий месяц.

Как делить расходы в домашней версии ОПиУ

В своей домашней версии ОПиУ я сгруппировал расходы так:

- Общие обязательные — те, без которых не обойтись семье: аренда жилья, коммунальные услуги, продукты для общих нужд, образование (сюда я отношу и ежемесячные платежи за школьные завтраки сына и дочки), развитие и обучение детей, платежи по кредитам, взятым на общие нужды семьи.

- Личные обязательные — расходы, без которых не обойтись конкретному члену семьи: одежда, обувь, бензин и эксплуатация автомобиля (в зависимости от ситуации эти траты можно отнести к общим обязательным или распределить между членами семьи, которые их по факту несут), затраты на общественный транспорт, обеды, обязательные платежи по кредитам, взятым для личных целей, и тому подобное.

- Общие необязательные — здесь у меня отражаются затраты, например, на поход всей семьёй в аквапарк или семейную же поездку за город на выходные, отпуск и тому подобное.

- Личные необязательные — сюда я отношу всё, что трачу на себя любимого, и чего мог бы и не делать: ресторан или ночной клуб с друзьями, поход в горы без семьи, абонемент в бассейн и тому подобное. Злостным курильщикам есть смысл именно сюда заносить расходы на сигареты. Предвижу и понимаю возражения этой публики (увы, сам такой). Но с этой дурной привычкой всё-таки можно распрощаться. Так что, если уж есть эта трата, пусть лучше будет в необязательных расходах — для самовоспитания. Вдруг бросить поможет.

- Непредвиденные. Пусть будут на всякий случай.

Если вам удобнее другой принцип группировки расходов — без проблем.

Вот моя домашняя версия ОПиУ за июль:

| Общий доход | 27 000 |

| Нескучные | 3 000 |

| Моника | 5 000 |

| Музей в Праге | 7 000 |

| Прочие доходы | 12 000 |

| Обязательные общесемейные расходы | –13 617 |

| Аренда дома | –2 600 |

| Газ | –200 |

| Свет | –150 |

| Вода | –67 |

| Интернет | –150 |

| Мобильная связь | –200 |

| Продукты | –8 000 |

| Хозяйственные расходы | –2 000 |

| Канализация | –250 |

| Школьное питание | 0 |

| Развивающие занятия | 0 |

| Товары для школы | 0 |

| Одежда детям | 0 |

| Обувь детям | 0 |

| Обязательные личные расходы | –2 200 |

| Кредиты | –2 000 |

| Здоровье | 0 |

| Транспорт | –200 |

| Необязательные общесемейные расходы | –2 000 |

| Семейные развлечения | 0 |

| Игры | 0 |

| Сладости | –2 000 |

| Необязательные личные расходы | –3 600 |

| Бассейн | –400 |

| Обслуживание велосипеда | –200 |

| Личные развлечения | –2 000 |

| Дурные привычки | –1 000 |

| Прочие | 0 |

| Непредвиденные расходы | 0 |

| Чистая прибыль | –5 583 |

С первого раза охватить все расходы у меня не получилось. Поэтому как минимум первые три месяца не будет лишним фиксировать поступления и траты постфактум. Закончился месяц — сверьте фактические расходы с домашней версией ОПиУ — не забыли ли чего. Забыли — добавьте строчку.

5. Считать деньги

Фиксировать все фактические поступления и траты полезно не только для проверки, насколько полно вы составили домашнюю версию ОПиУ. Удержать в памяти все расходы за месяц, включая мелкие, нереально. А если каждый день фиксировать траты, ни одна копейка не потеряется.

Чтобы фиксировать свои финансовые операции, я использую отчёт о движении денежных средств (ДДС).

Кошелёк — это место, где хранятся деньги. В этом смысле кошельком считается не только бумажник, где вы носите наличные, но и банковские карты, счета и тому подобное. Если храните валюту на чёрный день в матрасе — матрас тоже становится кошельком.

Лучшая шпаргалка для домашней версии ДСС — интернет-банкинг, где отражаются все движения денег по карте или счёту за каждый день. Разобраться с наличными помогают чеки. Остаётся только не забывать брать их у продавца и не выбрасывать. Часть продуктов я покупаю на рынке, где кассовых аппаратов нет. Такие траты приходится по старинке записывать в блокнот.

Домашняя версия отчёта ДДС для меня выполняет три функции:

- Самопроверка — не забыл ли учесть какие-либо статьи расходов.

- Гарантия фиксации всех поступлений и трат.

- Самодисциплина. На первых порах каждый день вбивать в эту табличку цифры было самой нудной составляющей наведения порядка в личных финансах. Потом привык. И теперь необходимость фиксировать все приходы и расходы держит в тонусе.

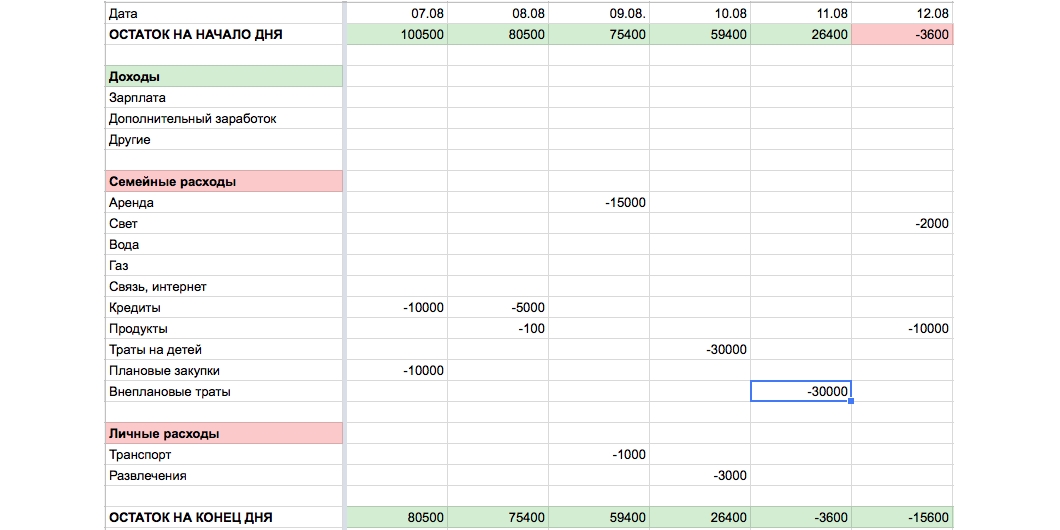

6. Создать платёжный календарь

Платёжный календарь — это гибрид между домашней версией ОПиУ и календарём на месяц. Доходы и расходы в нём разбросаны по дням. Все мы знаем, когда должны получить зарплату, заплатить за аренду жилья, коммунальные услуги, детский сад, дополнительные занятия детей, сделать очередной платёж по кредиту и тому подобное. Всё это отражаем в платёжном календаре.

Платёжный календарь — отличная прививка для профилактики спонтанных покупок. В конце июля мне пришла рассылка с предложением в августе отдохнуть на море за полцены. Соблазн устроить неделю внепланового отпуска был велик. Но заглянул в платёжный календарь, добавил все связанные с поездкой расходы и понял — даже с учётом скидки не потянем. Поэтому море пока подождёт.

Результаты

Мои достижения за первые пять месяцев наведения порядка в финансах:

- Перестал ругаться с женой из-за денег. Ведь теперь оба точно знаем вклад каждого в общие затраты.

- На 20% сократил личные расходы — в основном за счёт развлечений. Но это не значит, что отказался от них совсем.

- Научился прогнозировать ситуации, когда денег не хватает на обязательные платежи. Не всегда получается избежать, но они перестали быть сюрпризом. В июле во время отпуска не вписался в бюджет, в конце месяца пришлось воспользоваться кредитной картой. Деньги вернул с первого же поступления — буквально через два дня.

- За счёт сокращения расходов увеличил ежемесячные платежи по кредитам. Раньше ограничивался внесением минимального платежа, который покрывает в основном проценты. Теперь вижу, как сокращается тело кредита, а вместе с ним — и минимальный платёж с каждым месяцем.

- Начал откладывать разницу между доходами и расходами. Пока на депозит, но присматриваюсь к более доходным инструментам.

- Научился ставить перед собой финансовые цели и увидел — они достижимы.

Уверен — у вас получится не хуже, а у кого-то — лучше. Главное — начать.

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Лучшие предложения

Находки AliExpress: самые интересные и полезные товары

10 полезных товаров дешевле 500 рублей

Находки AliExpress: 20 полезных товаров дешевле 1 000 рублей

Новый год как в детстве: 6 праздничных традиций, которые поможет соблюсти техника Gorenje

Отборные скидки до 64% от AliExpress, Redmond и других магазинов

15 стильных пуховиков стоимостью от 3 000 до 15 000 рублей

10 наборов для вышивания, с которыми захочется заняться рукоделием

12 комфортных дутиков для зимних прогулок