Вклад или инвестиционный счёт: куда выгоднее вложить деньги

Вклад

Банковский вклад (или банковский депозит) — это деньги, переданные на хранение кредитному учреждению (банку), чтобы в конце срока действия вклада получить доход в виде процентов.

Видов и условий вкладов множество. Бывают срочные вклады и вклады до востребования. В первом случае депозит вносится на определённый срок и может быть изъят полностью без потери процентов только по истечении этого срока. Вклады до востребования не имеют срока хранения и возвращаются по первому требованию вкладчика, но проценты по ним существенно ниже.

Вклад — понятное и относительно надёжное вложение.

Открыть вклад просто. Для этого даже не обязательно выходить из дома: многие банки позволяют открывать вклады через мобильное приложение или свой сайт. Конечно, для этого сначала нужно стать клиентом этого банка.

Главным преимуществом вклада как вида инвестирования свободных средств является страховое покрытие Агентства по страхованию вкладов в размере 1,4 миллиона рублей. В пределах этой суммы можно уверенно размещать свой вклад в любом банке, у которого есть лицензия Центробанка РФ. Если банк лопнет, государство вернёт деньги вместе с процентами на день отзыва лицензии. Кстати, с 2014-го в России были лишены лицензии более 300 банков, и их вкладчики, безусловно, пострадали.

Минус вклада в том, что по сравнению с индивидуальным инвестиционным счётом он даёт достаточно скромные возможности для приумножения средств.

Индивидуальный инвестиционный счёт

Индивидуальный инвестиционный счёт (ИИС) — вид брокерского счёта или счёт доверительного управления физического лица, открытый напрямую у брокера или у доверительного управляющего (например, в банке), по которому на выбор предусмотрены два вида налоговых льгот и действуют определённые ограничения.

Понятие «индивидуальный инвестиционный счёт» было законодательно закреплено с 1 января 2015 года. ИИС могут открыть как физические лица — граждане России, так и люди, не являющиеся гражданами РФ, но проживающие на её территории более чем полгода в году.

Максимальная сумма, которую можно изначально положить на ИИС, составляет 400 000 рублей. В течение года счёт можно пополнить на сумму, не превышающую 1 миллион рублей.

Большим преимуществом ИИС является возможность получения налогового вычета.

Он выплачивается в размере 13% от вложенной за год суммы, но не более 52 000 рублей. То есть и с 400 000 рублей, и с 1 миллиона рублей можно вернуть не более этой суммы. Этот вариант подходит вам, если вы имеете постоянную работу и работодатель платит за вас налоги. Есть и другой вариант — выбрать освобождение от налогообложения.

Основным минусом ИИС является то, что он, в отличие от вклада, никем не застрахован. Однако если открыть его в надёжном банке (давно работает на рынке, находится в топ-20 рейтинга российских банков, в отношении него нет санации) и выбрать правильную инвестиционную стратегию, то можно заработать значительно больше. К тому же, чтобы пользоваться налоговыми вычетами, инвестиционный счёт нужно открыть минимум на три года, в течение которых нельзя выводить средства.

Сколько можно заработать на вкладе и ИИС

Сравним, сколько можно заработать, если сделать вклад на 100 000 рублей и открыть на ту же сумму индивидуальный инвестиционный счёт.

Доходность вклада

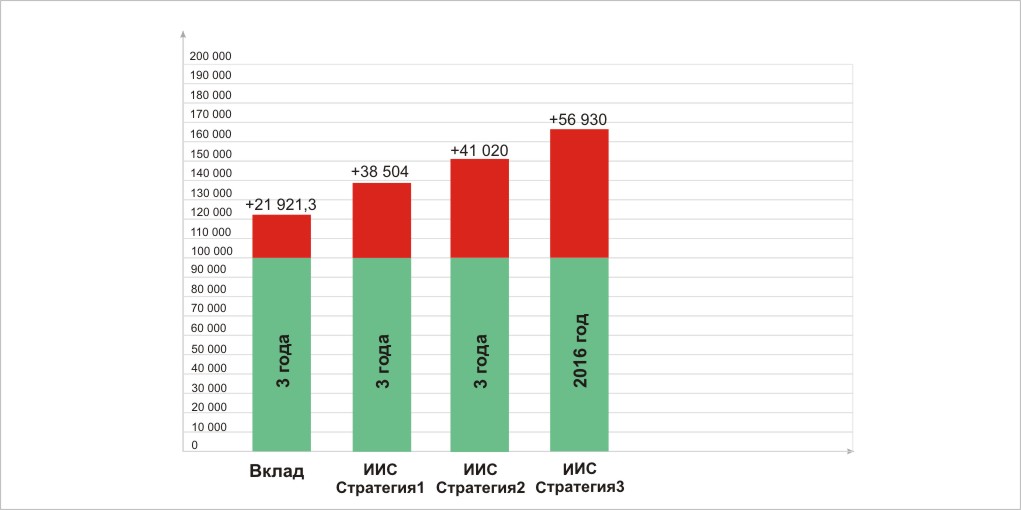

Средневзвешенная процентная ставка по вкладам на срок от одного до трёх лет в России на сентябрь 2017 года составила 6,83% годовых. Если рассчитать доход исходя из этой процентной ставки, то через год он составит 106 830 рублей. Реинвестировав эту сумму, через два года вы получите 114 126,5 рубля, а через три года — 121 921,3 рубля. Чистый доход — 21 921,3 рубля.

Доходность ИИС

Стратегия 1: вложения в государственные облигации

Открыв ИИС, можно инвестировать в такой надёжный инструмент, как облигации федерального займа (ОФЗ), эмитентом которых является Российская Федерация в лице Министерства финансов РФ. Доходность к погашению ОФЗ-26205 на конец ноября 2017 года составила около 7,3%. С учётом налогового вычета в размере 13% доходность от вложений составит 20,3% в первый год. А за три года (счёт открывается на срок не менее трёх лет) средняя доходность составит около 11,6%. В итоге за три года можно получить 138 504 рубля. Чистый доход — 38 504 рубля.

Стратегия 2: вложения в облигации корпораций

Другой надёжной и довольно выгодной стратегией являются инвестиции в корпоративные облигации, доходность по которым немного выше, чем по облигациям ОФЗ.

К примеру, это могут быть облигации «Газпром Капитала» и «Роснефти». Средняя доходность по портфелю облигаций этих компаний на момент написания материала составляет 7,97%. Если положить на ИИС 100 000 рублей и по итогам получить налоговый вычет за один год, то по прошествии трёх лет мы получим среднюю цифру в 12,3% годовых. К концу третьего года на счету будет уже 141 020 рублей. Чистый доход — 41 020 рублей.

Кстати, по отдельным выпускам облигаций этих эмитентов купонный доход не будет облагаться налогом начиная с 2018 года.

Стратегия 3: вложения в акции

Самый большой доход могут принести вложения в акции. Однако это и наиболее рисковый инструмент для инвестиций, ведь даже если акции какой-либо компании на протяжении прошлых периодов показывали рост, то это не значит, что такая тенденция сохранится и впредь. Бывалые инвесторы советуют вкладывать деньги сразу в несколько видов акций, чтобы падение акций одной компании могло быть компенсировано ростом акций другой компании. Это называется диверсификацией портфеля.

Самым проверенным вложением являются акции «голубых фишек» — ценные бумаги самых крупных, ликвидных и надёжных корпораций. Среди российских компаний к ним относят акции «Газпрома», Сбербанка, «Алросы» и других.

Если бы в начале 2016 года вы в равных долях вложили 100 000 рублей в обыкновенные акции трёх крупнейших российских корпораций — «Газпрома», Сбербанка и «Лукойла», средняя доходность акций которых по итогам 2016 года составила 43,93%, то только за один год вы бы заработали 43 930 рублей. К этой сумме добавьте налоговый вычет в размере 13 000 рублей. Получается, что только за год вы бы заработали 56 930 рублей. При этом рост за три года предсказать намного сложнее.

Итог

Вклад подойдёт более консервативным и осторожным людям, вероятно, более старшего поколения. Открытие инвестиционных счетов — для более рисковых людей. Это не просто модный тренд, а хорошая возможность заработать.

Станьте первым, кто оставит комментарий