Как выбрать вклад, чтобы получить больше прибыли и меньше проблем

Как различаются вклады

По сроку

- Срочный. Деньги размещаются в банке на фиксированный период. В это время банк пускает их в оборот. Проценты по такому вкладу выше, чем по бессрочному. Финансовое учреждение рассчитывает, что может распоряжаться средствами на протяжении конкретного периода. Но если снять деньги раньше, процент по срочному вкладу обычно снижают, причём до ничтожно малых значений.

- Бессрочный. Деньги с такого вклада можно получить по требованию без перерасчёта процентов. Но и доход по ним крайне маленький. Для банка ваше желание вернуть средства сродни лотерее: нельзя предсказать, когда оно возникнет.

По возможности пополнения

- С пополнением. Вы добавляете деньги на счёт, и они присоединяются к сумме, на которую начисляются проценты.

- Без пополнения. Обычно речь идёт о срочных вкладах, на которые вы кладёте фиксированную сумму.

По работе с процентами

- С капитализацией. Проценты на сумму вклада начисляются ежемесячно или ежеквартально — зависит от условий банка. Они приплюсовываются к ней, и уже в следующем месяце начисление осуществляется на увеличенную сумму. Это приумножает доходность вклада.

- Без капитализации. Проценты начисляются на сумму, которую вы положили при открытии вклада, но не прибавляются к ней. Доходы обычно можно выводить и использовать до окончания срока вклада.

По возможности частичного снятия

С некоторых вкладов вы можете в любое время вывести часть суммы. Чаще речь идёт о бессрочных вариантах.

По валюте

Вклады, как и кредиты, бывают в рублях и в иностранной валюте. И, как и в случае с займами, ставки на валютные варианты ниже.

Банки зарабатывают на том, что берут деньги у населения под низкий процент и дают ему же в кредит под высокий. Сейчас валютные ипотеки и займы берут неохотно, поэтому и условия по таким вкладам предлагают не самые привлекательные.

На что ещё обратить внимание

Вклады до 1,4 миллиона рублей страхуются государством. Поэтому, если вы накопили больше, есть смысл разделить сбережения на порции, чтобы они не превышали страхового максимума, и отнести их в разные банки. Перечень банков, вклады в которых защищены, опубликован на сайте Агентства по страхованию вкладов.

Стоит также исключить ситуацию попадания в число «серых» вкладчиков. В этом случае банк берёт у вас деньги, но они не учитываются на его балансе и, соответственно, не страхуются АСВ. Поэтому требуйте у финансового учреждения документ о том, что вы внесли деньги.

И, конечно, не доверяйте средства банкам, о которых слышите впервые. Проверяйте лицензию, историю, основные финансовые показатели. Насторожить должны и подозрительно высокие проценты по вкладам: возможно, банк установил их, потому что не собирается возвращать деньги.

Почему стоит рассмотреть накопительный счёт

Сейчас банки предлагают открыть накопительный счёт, который по своим функциям во многом дублирует бессрочный вклад, только предлагает более гибкие условия. Вы можете вносить и снимать деньги, когда захочется. На минимальный остаток ежемесячно будут капать проценты, которые добавляются к общей сумме. Следовательно, капитализация присутствует. Проценты также бывают весьма привлекательными даже по сравнению со срочным вкладом.

Так что рассмотрите накопительный счёт в качестве альтернативы бессрочному вкладу.

Как выгодно положить деньги под проценты

Исходя из указанных критериев, подберём подходящий вклад под каждую ситуацию.

Ситуация 1

Дано: студент Вася заканчивает пятый курс через четыре месяца. После защиты диплома он подумывает жить в другом городе. Недавно он выиграл грант, которого хватит для переезда, но предусмотрительный Вася хочет подкопить ещё.

Решение: у Васи есть чёткий срок, к которому ему понадобятся средства, и деньги он собирается приумножать, а не тратить. Поэтому лучше всего ему подойдёт срочный вклад на три месяца с возможностью пополнения и капитализацией процентов.

Стоит рассмотреть и вариант без пополнения, так как проценты по нему могут быть выше. Дополнительные доходы при этом Вася будет переводить на бессрочный вклад или накопительный счёт, чтобы эта сумма тоже росла, хоть и медленнее.

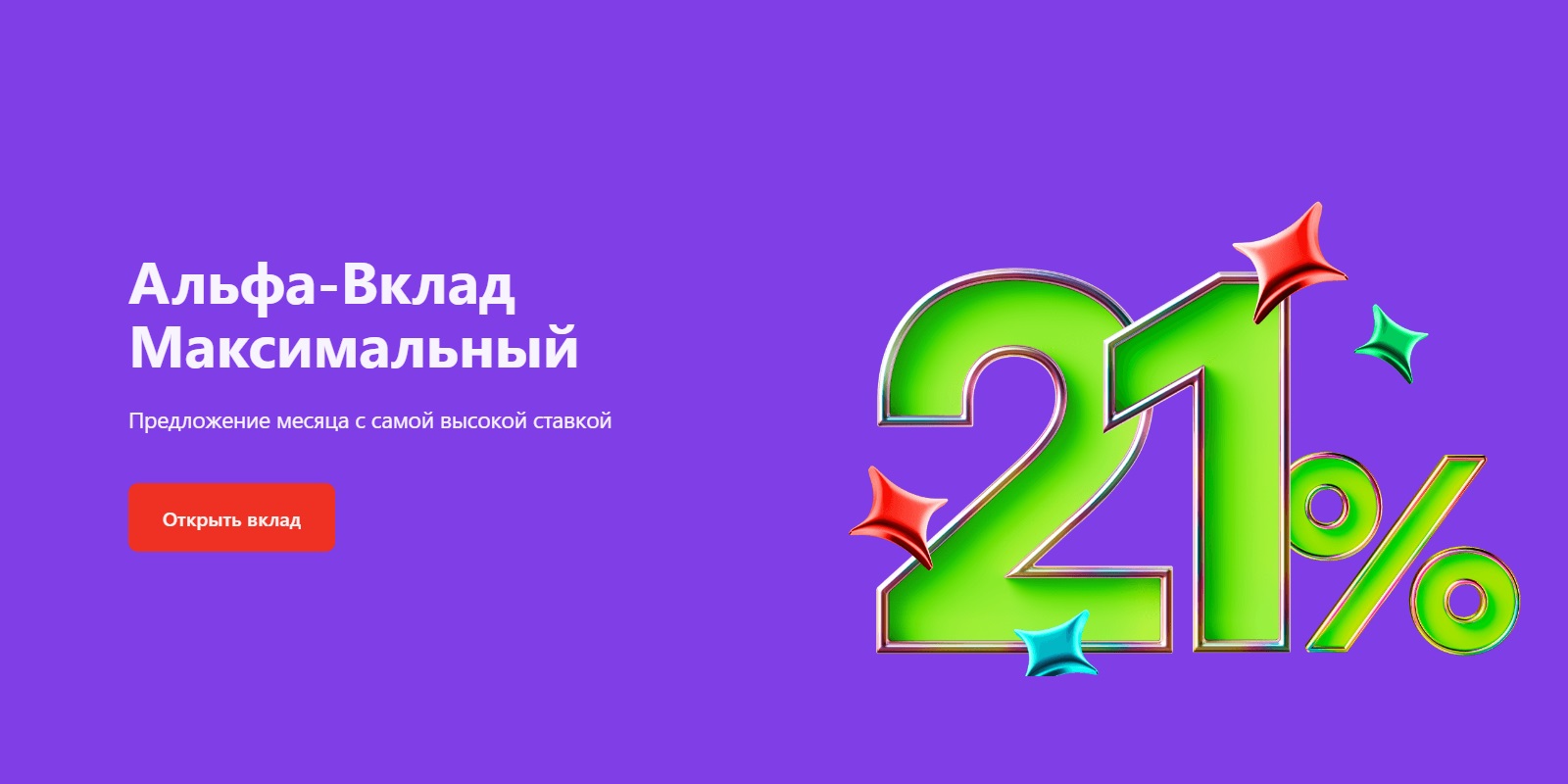

Пример расчёта: пусть у Васи есть 100 тысяч рублей. Вклады сроком на три месяца — не слишком популярный банковский продукт, но варианты можно найти. Например, «Альфа-Вклад Максимальный» от «Альфа-банка», который позволяет вложить деньги на короткий срок как раз от трёх месяцев под 16,5% годовых. Таким образом, по окончании периода Вася заберёт из банка на 4 125 рублей больше. Здесь как в меме: «Это немного, но это честная работа». К тому же благодаря условиям вклада проще устоять перед соблазном забрать что-то из накоплений.

Ситуация 2

Дано: Анна продала квартиру и сразу задумалась о покупке новой. Она не хочет, чтобы деньги лежали просто так. Но они могут понадобиться ей в любой момент, как только появится хороший вариант.

Решение: Анне подойдёт бессрочный вклад, а лучше — накопительный счёт. И деньги растут, и снять их можно в любое время. При срочном вкладе проценты выше, но она рискует потерять доход, если средства понадобятся до истечения договора.

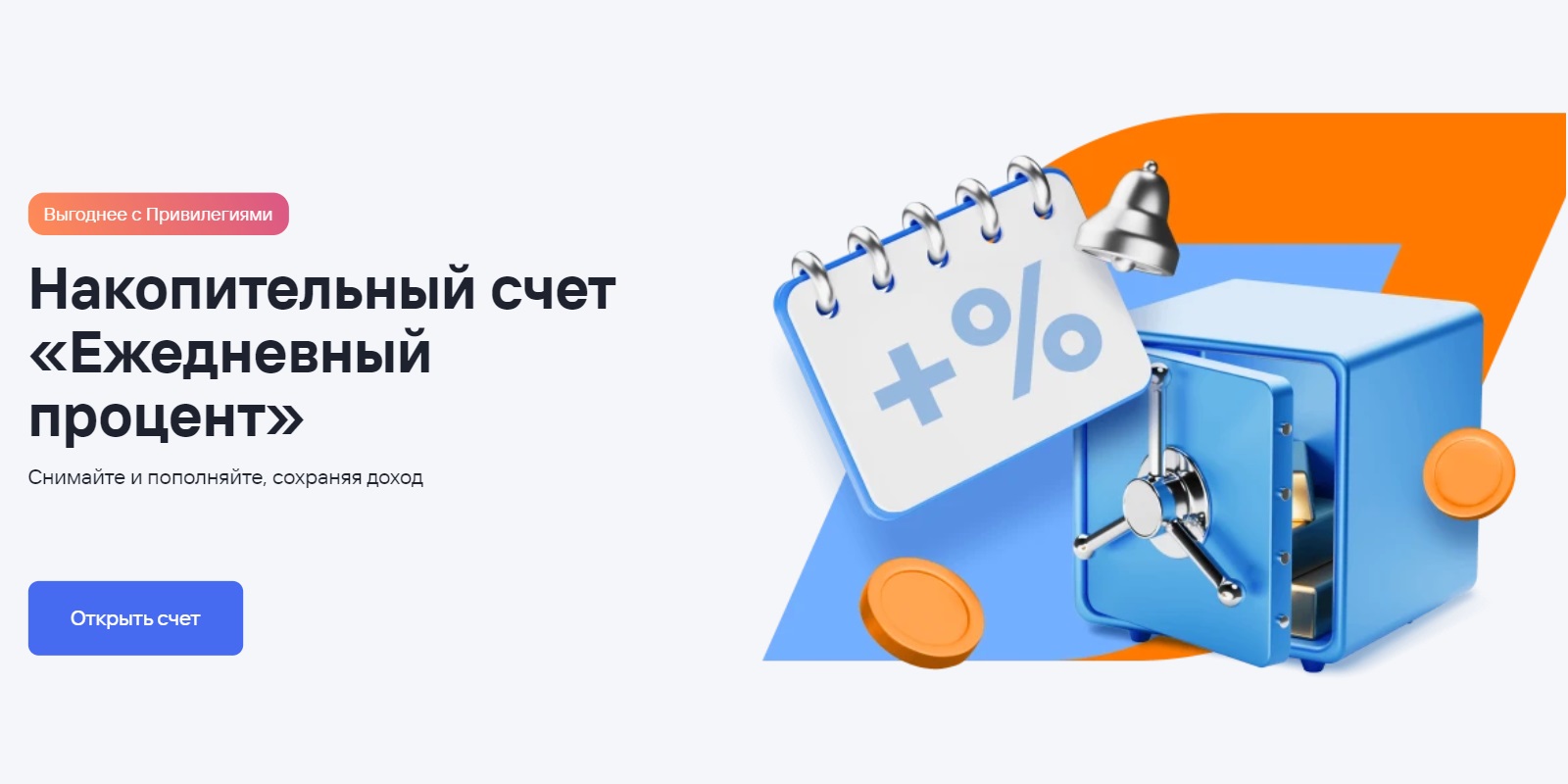

Пример расчёта: допустим, у Анны есть два миллиона рублей, которые она решила перевести на накопительный счёт «Ежедневный процент» в «Газмпромбанке». Сейчас клиентам без привилегий банк предлагает ставку 16,5% в первые два месяца и 9,5% — в последующие. Соответственно, в первый месяц вклад Анны пополнится на 27 тысяч рублей, во второй — подрастёт чуть больше благодаря капитализации. По итогам третьего месяца доход составит 16 тысяч. При этом наша героиня может снять деньги в любой день, как только найдёт вожделенную квартиру.

Если вы в похожей ситуации, обращайте внимание на предложения банков с повышенной ставкой для новых клиентов. Это даёт возможность получить максимум от накопительного счёта, если вы не собираетесь годами хранить на нём деньги. Кроме того, изучите условия повышения процента. Например, у того же «Газпромбанка» ставку с третьего месяца можно поднять на 1%, если вы зарплатный клиент, на 1,5% — если тратите по карте минимум 10 тысяч рублей в месяц, на 3% — если вы участник программы привилегий.

Ситуация 3

Дано: Пётр устал от работы, продал бизнес и теперь хочет вложить куда-то деньги. Но он человек старой закалки и не умеет инвестировать, поэтому банки — всё что ему остаётся.

Решение: в этом случае оптимальный вариант — разделить имеющуюся сумму на порции по 1–1,2 миллиона и положить в разные банки на разное время. Одну или больше частей на три месяца, одну или больше — на полгода, остальное вложить долгосрочно. Когда через три месяца Петру захочется купить что-то дорогое, у него будет на руках нужная сумма. А если он не вытерпит и снимет деньги раньше, то потеряет проценты только с 1,2 миллиона рублей. Остальные средства продолжат лежать на счету с полноценным начислением дохода.

Пример расчёта: накопительные счета и краткосрочные вклады мы уже рассмотрели, поэтому сосредоточимся на долгосрочном депозите. Обычно речь идёт о двух-трёх годах. С одной стороны, всегда есть риск, что ставка в других банках в это время может вырасти, а у Петра будет фиксированной. С другой стороны, средняя ставка может и упасть, а у Петра останется на прежнем уровне. Так что здесь важно соотнести готовность заморачиваться и рисковать.

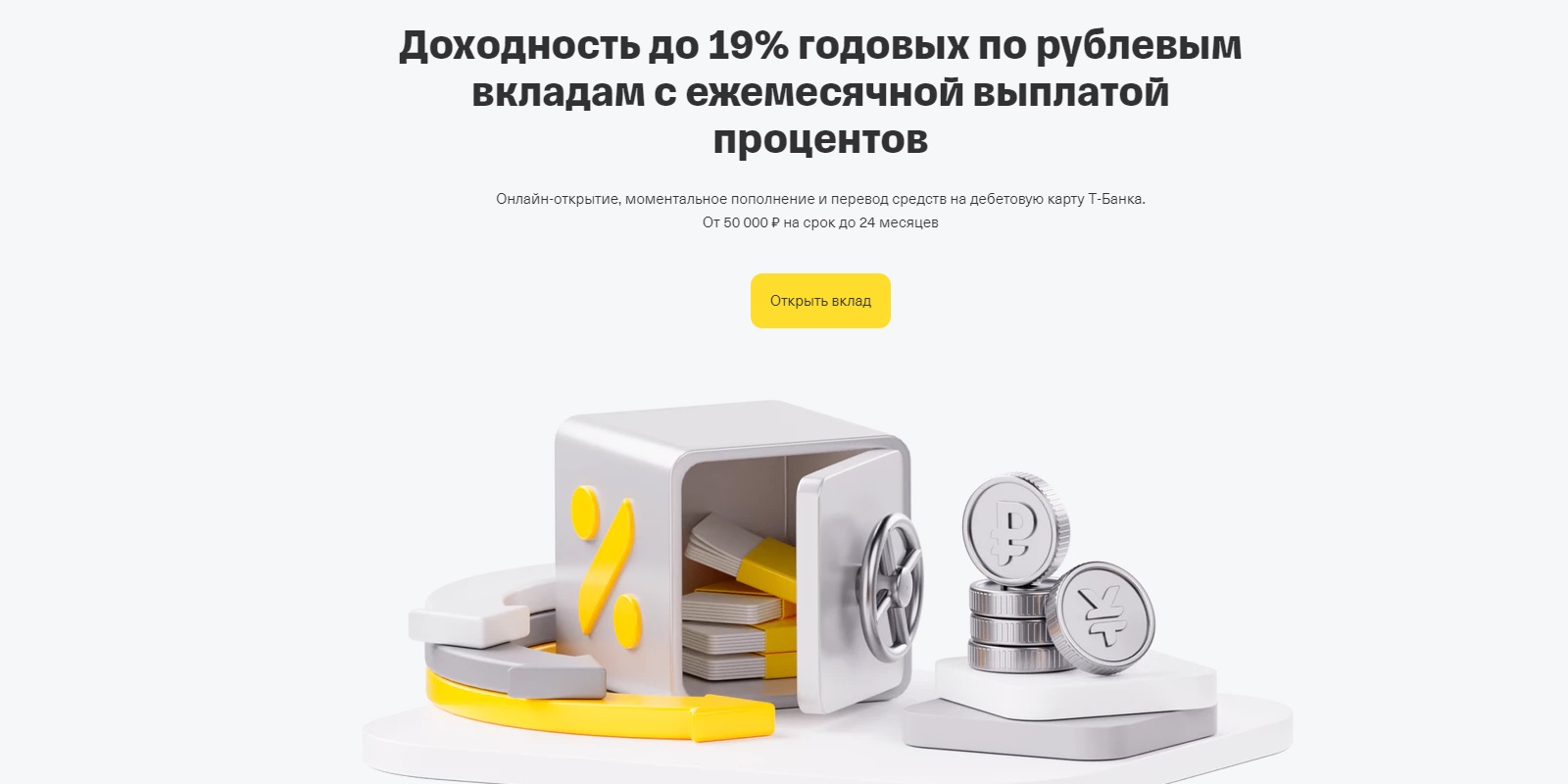

Пётр, как понятно из условий задачи, не игрок, поэтому ищет вклад на долгий период. И находит, допустим, вклад в «Т-Банке» на срок 24 месяца под 15,5% годовых. Пётр прочитал этот текст и в банк принёс только 1 миллион рублей, чтобы вся сумма с учётом начисленных процентов попадала под страхование. Через два года он заберёт на 360 тысяч больше.

Ваша ситуация

Если вы намерены копить и точно знаете, к какому сроку понадобятся деньги, ваш выбор — вклад с капитализацией процентов. Что касается пополнения, нужно смотреть на условия банка. Иногда выгоднее открыть вклад без пополнения, а новые доходы копить отдельно. При этом снимать деньги досрочно крайне невыгодно: доход будет минимальным. Ниже, чем на бессрочном вкладе.

Если вы точно не знаете, что будете делать с деньгами и как срочно они вам понадобятся, рассмотрите вариант бессрочных вкладов и накопительных счетов. Процент ниже, чем по срочному вкладу, но таким он и останется, что бы вы ни делали с деньгами.

Обратите внимание: упомянутые в тексте условия и процентные ставки действительны на момент публикации. Актуальность данных следует проверять на сайтах банков.

Лучшие предложения

Находки AliExpress: самые интересные и полезные товары

10 полезных товаров дешевле 500 рублей

Надо брать: USB‑концентратор Orico за 1 717 рублей

16 уютных худи и свитшотов, которые согреют зимой

Выгодно: робот‑пылесос Dreame D10 Plus за 23 431 рубль

Цена дня: смартфон realme Note 60 за 8 920 рублей

15 магазинов, в которые стоит заглянуть во время «чёрной пятницы»

Отборные скидки: выгодные предложения от AliExpress, Tefal, Lamoda и других магазинов