Как правильно пользоваться кредиткой

Кредитная карта как хороший нож. Шеф-повар за секунды нашинкует им овощи и ловко нарежет мясо, в то время как ребёнок этим ножом просто поранится. Так же и с кредиткой: финансово грамотному человеку она принесёт деньги и облегчит жизнь, а неосторожному новичку создаст долги и испортит кредитную историю.

В этой статье — правила, которые помогут «не порезаться» кредиткой и получать от неё выгоду.

1. Тратьте столько, сколько сможете вернуть

Расплачивайтесь кредиткой так, как будто это обычная дебетовая карта. Если привыкли тратить 50 000 рублей каждый месяц, значит, столько и тратьте, не обращайте внимания на кредитный лимит.

Как нельзя делать

Саша зарабатывает 40 000 рублей и может отложить в месяц только 11 000. Он хочет купить новый iPhone за 60 000 рублей. Это невыгодная покупка: Саша будет 6 месяцев возвращать долг банку и заплатит больше, чем мог бы.

Как можно делать

Саша собирался покупать авиабилеты в следующем месяце, но узнал, что сейчас они продаются по акции. Вместо запланированных 30 000 рублей он может потратить 25 000 — это выгодная покупка. Сейчас у Саши нет всей суммы, но она точно наберётся через две недели. Поэтому он оплачивает билеты кредиткой, а в день зарплаты возвращает деньги на карту.

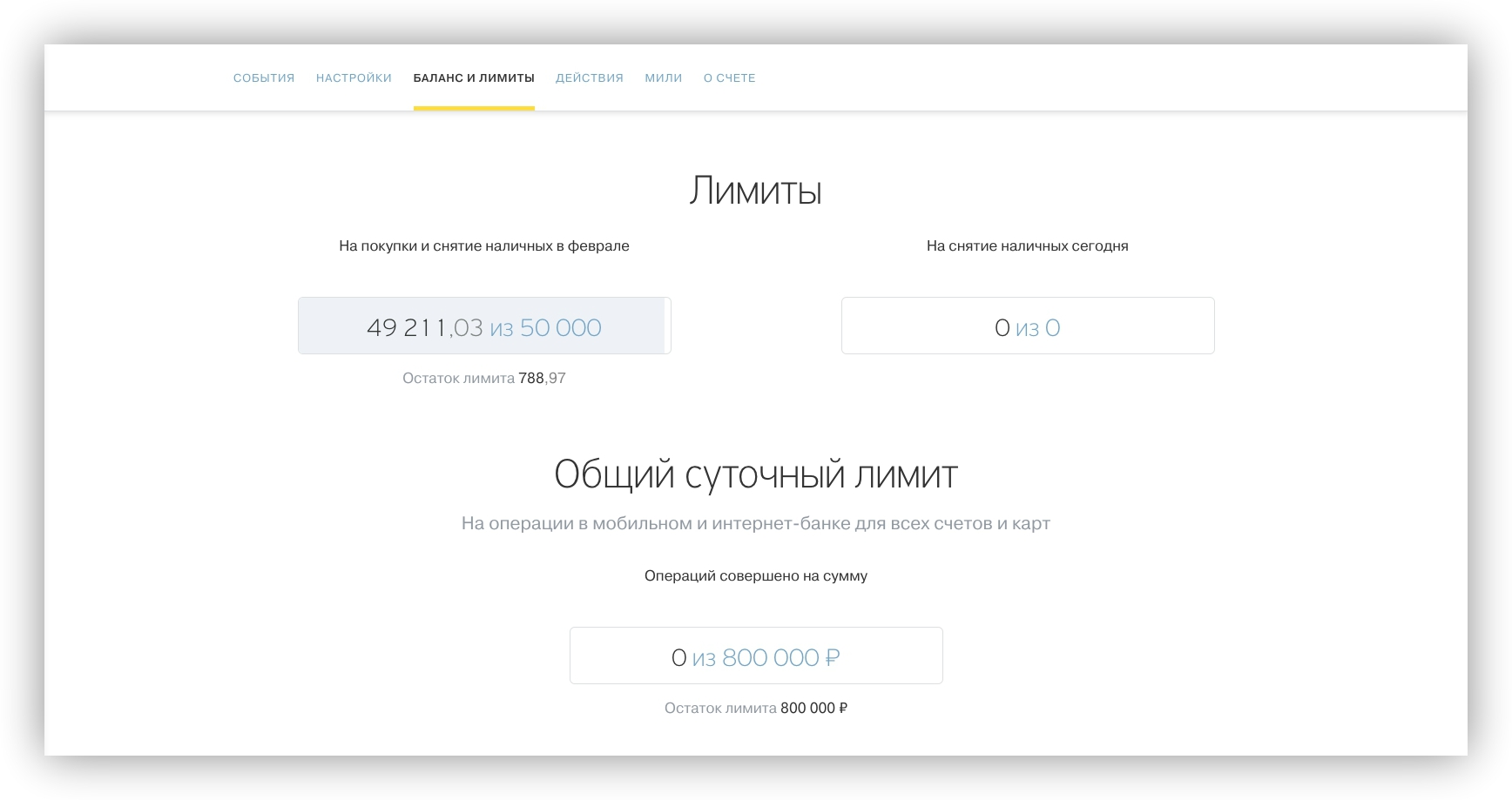

Если боитесь потратить лишние деньги, установите лимит — ту сумму, с которой готовы расстаться за месяц. Это можно сделать за полминуты в мобильном приложении или личном кабинете на сайте банка.

Например, у вас кредитная карта Tinkoff Platinum с лимитом в 300 000 рублей. Если в месяц можете свободно тратить 50 000 рублей, такой лимит и установите. Когда его превысите, не сможете расплачиваться картой.

2. Возвращайте долг в льготный период

Почти у всех кредитных карт есть льготный период: месяц, два или даже три. Если в этот срок возвращаете потраченные деньги, проценты не начислят — это что-то вроде рассрочки от банка. Хотите, чтобы кредитка была выгодной, — возвращайте долги вовремя и пользуйтесь деньгами банка без процентов.

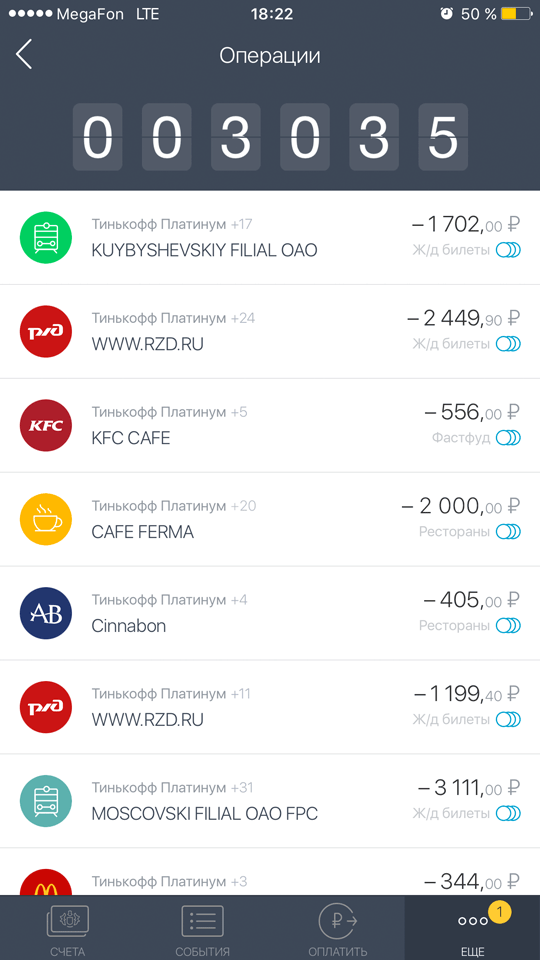

Если не помните, сколько должны, то уточните эту информацию в личном кабинете или мобильном приложении. По умолчанию бесплатно пользоваться деньгами «Тинькофф Банк» можно в течение 55 дней.

3. Погашайте долг платежами больше минимального

У обычного кредита есть дата, к которой долг должен быть погашен. Клиент платит по графику: вносит определённую сумму в определённый день. У владельца кредитной карты такого графика нет, главное — внести минимальный платёж. Это расслабляет, и выплата долга затягивается.

Чтобы быстрее погасить задолженность по кредитке, увеличивайте ежемесячный платёж. Дело в том, что долг складывается из основной суммы займа и процентов. Минимального платежа хватает, чтобы полностью оплатить проценты, но на погашение основного долга остаётся небольшая часть суммы.

Так что вносите на кредитку как можно больше денег: рассчитаетесь с банком быстрее и переплатите меньше.

4. Не снимайте наличные

Кредитка не подходит для того, чтобы снимать с неё деньги. Объяснение простое: чем больше безналичный оборот по карте, тем больше банк зарабатывает на транзакциях. Чтобы стимулировать вас пользоваться картой, банк вводит ограничения. Во-первых, за снятие наличных вы заплатите комиссию. Во-вторых, можете лишиться беспроцентного периода или выгодной кредитной ставки. Все условия есть в договоре, так что будьте готовы.

Такая же ситуация и с переводом денег на другую карту. Это не покупка, банк на ней не заработает. Поэтому за перевод вы заплатите комиссию и проценты.

Например, Саша снимает в банкомате с кредитки Tinkoff Platinum 10 000 рублей. За это он заплатит комиссию 2,9% и ещё 290 рублей — то есть всего 580 рублей. А мог бы просто купить в магазине нужные вещи на 10 000 рублей, вернуть долг с зарплаты и не переплатить ни рубля.

5. Используйте кредитную карту в паре с дебетовой

Если использовать кредитку в паре с дебетовой картой, можно зарабатывать на банке. Работает это так. Ваша зарплата лежит на дебетовой карте с процентом на остаток (как вклад в банке), а в магазинах вы платите кредиткой. Когда беспроцентный период заканчивается, вы гасите задолженность по кредитке. Ваша выгода — процент с зарплаты и бонусы по кредитке. Что за бонусы, расскажем чуть дальше.

Если решите попробовать, убедитесь, что по дебетовой карте начисляются проценты на остаток. Например, по карте Tinkoff Black можно зарабатывать до 5% годовых на остаток на счёте.

6. Получайте бонусы и обменивайте их на деньги

Чтобы привлекать клиентов, банки используют программы лояльности. Например, за покупки начисляют бонусы: мили, баллы, плюсы. У разных карт — разные бонусные программы.

По кредитке Tinkoff Platinum 1% от всех покупок вернётся в виде баллов. Ими можно компенсировать траты в ресторанах и кафе или покупку билетов на поезд. Один балл — один рубль. Списывайте баллы и возвращайте деньги на счёт.

В списке расходов выберите покупку в кафе. Оплатите её баллами, накопленными по кредитке: бонусы спишутся, а деньги поступят на счёт.

На некоторых покупках по карте Tinkoff Platinum можно сэкономить до 30% от стоимости. Льготные условия предлагают партнёры банка: популярные сетевые и интернет-магазины, онлайн-сервисы и туроператоры. Покупайте косметику, одежду и обувь, оплачивайте курсы, бронируйте авиабилеты — и часть расходов вернётся на счёт в виде баллов.

Хорошая кредитка может приносить деньги.

Зарабатывайте вместе с Tinkoff Platinum

- Бонусы от 1 до 30% за покупки. Можно потратить на обед в ресторане.

- Беспроцентный период — до 55 дней. Обслуживание — 590 рублей в год.

- Бесплатное пополнение. Удобный личный кабинет и мобильное приложение.

- Картой можно погасить кредит в другом банке. Тогда беспроцентный период увеличится до 120 дней, а за перевод не возьмут комиссию.

Читатели Лайфхакера могут оформить карту Tinkoff Platinum с уникальным дизайном и льготными условиями. В течение трёх месяцев возвращайте 20% с покупок в категориях «Книги», «Электроника», «Рестораны». А ещё в наборе эксклюзивные наклейки Лайфхакера!