7 лучших финансовых лайфхаков из TikTok, которые помогут сберечь деньги и накопить на мечту

1. Пользуйтесь копилкой «365 дней»

https://www.tiktok.com/@ann_paraklina/video/6908798801306242305?_d=secCgYIASAHKAESMgowUOmodbN%2Fv%2BotmnOSVWMb5qfG%2FkBnJaZfqBhtxDVUKOGhBLyv77eTw1PWBhuszffOGgA%3D&checksum=e1e64b40ae9efa0cc790fd0a6d7793bc9509eb442eadcad6190b7c6109231425&language=ru&preview_pb=0&sec_user_id=MS4wLjABAAAAxjatd7K51g2htZL1tgoUPELWDIRWYR8bLqkdq2SNjKhxDE3ZTo29nj35AxlF-rup&share_app_id=1233&share_item_id=6908798801306242305&share_link_id=e15d3895-0667-4cf6-97e0-b2c5df886889&source=h5_m×tamp=1623752789&u_code=db87hk568h8333&user_id=6801478241351746565&utm_campaign=client_share&utm_medium=android&utm_source=copy&_r=1

Этот метод позволит накопить за год 66 795 рублей без ущерба для бюджета. Суть в том, чтобы каждый день откладывать сумму, равную порядковому номеру дня в календаре: 1 января — 1 рубль, 31 декабря, соответственно, — 365 рублей. Чтобы фиксировать вложения, можно пользоваться таблицей.

Маленькими шагами вы придёте к большой цели. Это правильно с точки зрения психологии.

Люди мысленно, эмоционально и интуитивно воспринимают накопления как потерю, потому что им приходится урезать свои расходы.

Поэтому копить нужно понемногу, но часто, чтобы не испытывать стресс.

Если просто следовать схеме, то в декабре придётся ежедневно откладывать более 300 рублей, то есть 10 850 рублей за месяц, а это почти ⅙ от цели. Поэтому вычёркивать цифры из таблицы лучше не по порядку, а произвольно, ориентируясь на текущее материальное положение. Или разделить календарь на четыре сектора: в первом оставить числа 1—91, далее 92—183, 184—275, 276—365. И взять за правило каждый месяц вычёркивать несколько цифр из каждого блока, чтобы равномерно распределить нагрузку.

Приумножить сумму можно, если хранить деньги не наличными в коробке, а на накопительном счёте. В таком случае банк будет ежемесячно начислять процент на вклад и вы в любой момент сможете снять сбережения.

2. Округляйте остаток на карте и откладывайте излишек в копилку

https://www.tiktok.com/@russian_finance/video/6973000054432959746?_d=secCgYIASAHKAESMgowBS4JT7Gwvis9Idw6fw5RISNde1Ioz0w0HUfUXDT%2BMNaR7zpGEJ4LTW2lP6kCEx8fGgA%3D&checksum=31a5596919437e70290bac492ad917515e5e4ef5cf3cf5fddcfd264a0da70386&language=ru&preview_pb=0&sec_user_id=MS4wLjABAAAAxjatd7K51g2htZL1tgoUPELWDIRWYR8bLqkdq2SNjKhxDE3ZTo29nj35AxlF-rup&share_app_id=1233&share_item_id=6973000054432959746&share_link_id=307de831-75a4-41a7-92ff-a653e9483479&source=h5_m×tamp=1623750554&u_code=db87hk568h8333&user_id=6801478241351746565&utm_campaign=client_share&utm_medium=android&utm_source=vk&_r=1

Этот совет основан всё на том же принципе незаметных накоплений. Только в этом случае размер вложений произвольный: сегодня 600 рублей, а завтра — 20. То есть вы не можете точно посчитать, какую сумму соберёте через месяц, полгода или год, но всё же понемногу приумножаете сбережения.

Вы можете сами выбрать шаг округления: до 100 рублей или до 1000. Например, если на счёте лежит 11 645 рублей, то в первом случае остаток составит 45 рублей, во втором — 645. Всё зависит от вашего желания и достатка.

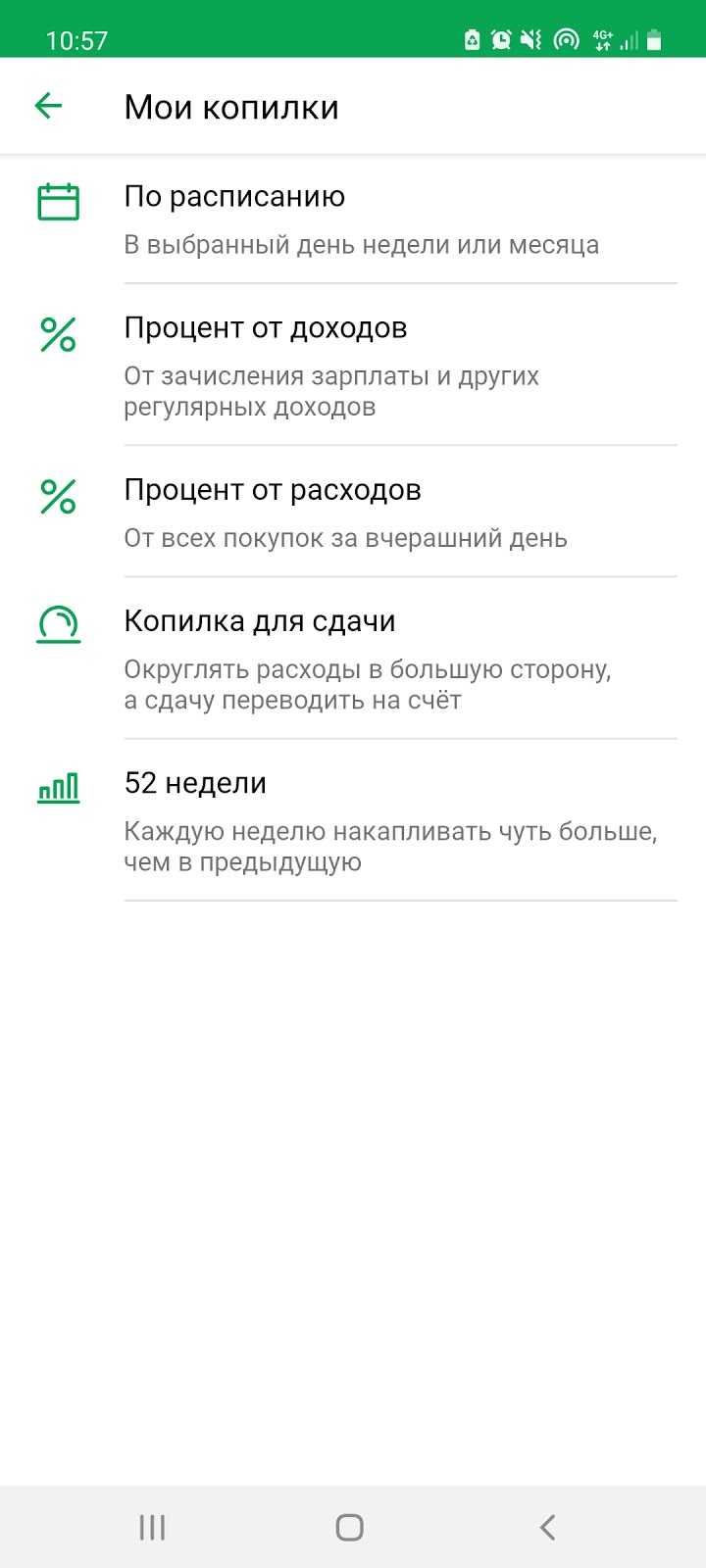

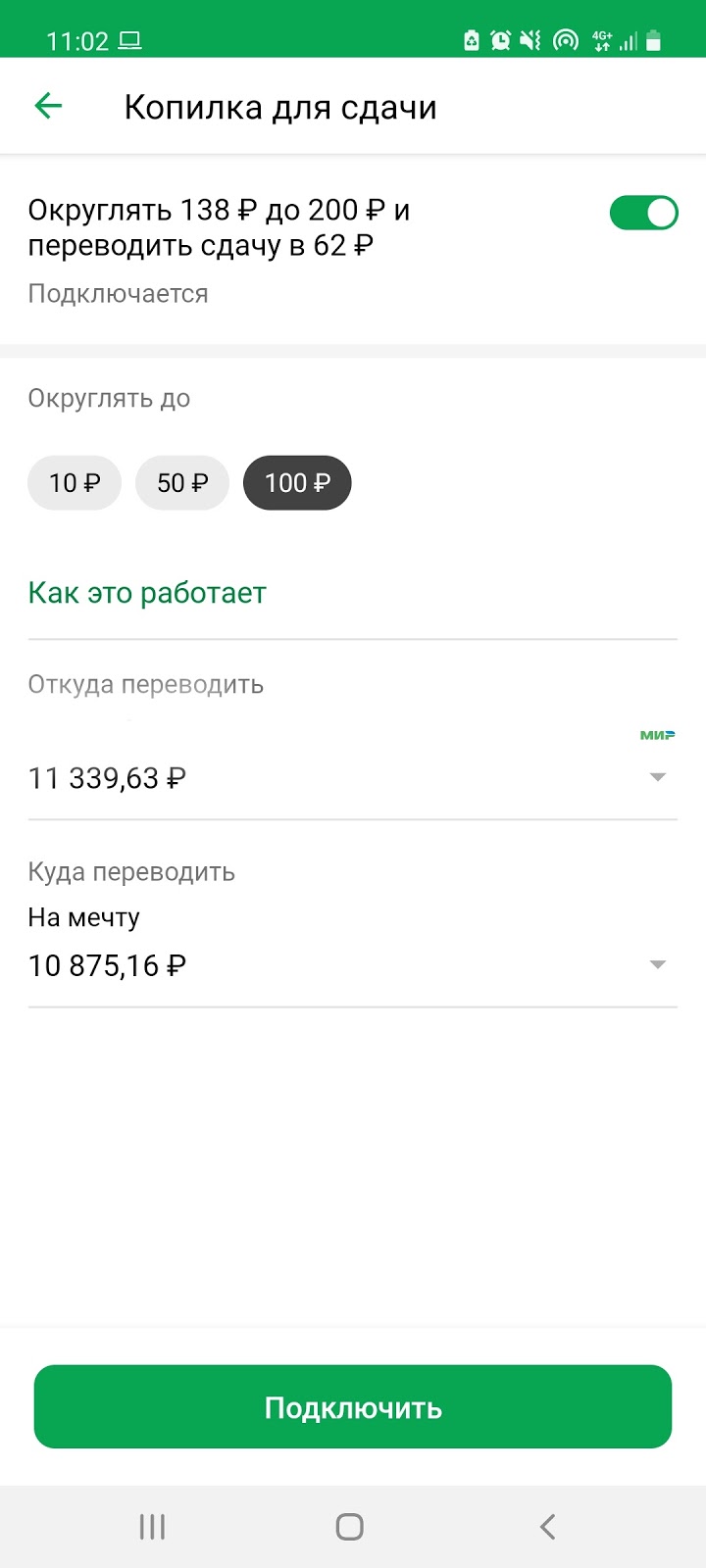

У некоторых банков есть похожая функция. Например, «Копилка для сдачи» в «Сбере» позволяет округлять расходы в бо́льшую сторону.

Изучите список услуг в своём мобильном банке: возможно, там тоже есть такой помощник.

3. Схема распределения расходов «50/20/30»

https://www.tiktok.com/@jatznaran/video/6931806668548230406?_d=secCgYIASAHKAESMgow0zWoyXoIypvj9EGO%2Fa4055Sh764tSz8fGs%2B8ap0RyZVWnRiJF2uYhromClGl%2BIiKGgA%3D&checksum=580ed98e69bdc277d9c8df25135344a071dd0c775b4b0b2456775fb59e1b0e63&language=ru&preview_pb=0&sec_user_id=MS4wLjABAAAAxjatd7K51g2htZL1tgoUPELWDIRWYR8bLqkdq2SNjKhxDE3ZTo29nj35AxlF-rup&share_app_id=1233&share_item_id=6931806668548230406&share_link_id=e92a6f6b-ea9f-4932-87b4-9669f12bf26d&source=h5_m×tamp=1623757785&u_code=db87hk568h8333&user_id=6801478241351746565&utm_campaign=client_share&utm_medium=android&utm_source=copy&_r=1

На самом деле этот лайфхак родился не в TikTok. Его придумала основательница компании LearnVest Алекса фон Тобель. Этот способ планирования бюджета позволяет достичь баланса между разными статьями расходов, ведь вы будете точно знать, какой запас средств оставляете для каждой из них.

50% доходов нужно отложить на обязательные платежи. К этой категории можно отнести траты на продукты, лекарства, транспорт, ЖКХ и ипотеку. Проще говоря, всё, от чего вы никак не можете отказаться.

Ещё 20% должны покрывать кредиты. Если их нет, эти деньги можно отложить в копилку или инвестировать.

30% оставляем на необязательные платежи, например вечеринки с друзьями и другие развлечения или подписки на приложения. Это те расходы, которые вы можете сократить, если потребуется.

Иногда чётко разделить деньги по этой схеме сложно. Алекса предупреждает: не страшно, если на основные затраты придётся отвести больше 50% доходов. В таком случае нужно сократить долю прочих трат, в первую очередь за счёт развлечений, шопинга и спонтанных покупок. Главное, чтобы расходы не превышали доходы.

Если у вас нет кредитов и вам удобно планировать бюджет по методу Алексы фон Тобель, попробуйте усовершенствовать лайфхак. Измените приоритет платежей и разделите деньги не по принципу «50/20/30», а по схеме «20/50/30». То есть сначала «заплатите себе»: инвестируйте или пополните копилку. Часто люди об этом забывают.

4. Не тратьтесь в день зарплаты

https://www.tiktok.com/@russian_finance/video/6973369788907146497?_d=secCgYIASAHKAESMgowZDF%2FdZLADuCcokYNrvVRSN8Vh9QvcNf9ufmrws2Dtp2uBFRlyRtkej4qfziKKImEGgA%3D&checksum=f414ed1ba3f4d503cab6e02e3c53380e55f15aeb6015aab0123b902544f739ea&language=ru&preview_pb=0&sec_user_id=MS4wLjABAAAAxjatd7K51g2htZL1tgoUPELWDIRWYR8bLqkdq2SNjKhxDE3ZTo29nj35AxlF-rup&share_app_id=1233&share_item_id=6973369788907146497&share_link_id=fe94860f-d40c-4494-b1f9-e411dab17ca7&source=h5_m×tamp=1623750503&u_code=db87hk568h8333&user_id=6801478241351746565&utm_campaign=client_share&utm_medium=android&utm_source=vk&_r=1

Иначе покупки, скорее всего, будут импульсивными. Человек рассуждает так: на счёте лежит большая сумма, которой наверняка с лихвой хватит на все траты. Однако это лишь уловка мозга. Лоретта Бройнинг пишет об этом в книге «Гормоны счастья».

Человек испытывает мощный прилив дофамина, когда получает желаемое, в том числе зарплату. Дофамин создаёт ощущение радости и комфорта. В таких условиях потребитель не испытывает страха перед финансовыми трудностями в будущем и склонен рационализировать спонтанные покупки.

То же самое касается планирования бюджета. В день начисления зарплаты или аванса вам будет трудно трезво оценить предстоящие затраты. Вы можете отложить на шопинг или развлечения слишком много. Так что лучше вспомнить русскую пословицу «Утро вечера мудренее».

5. Минимизируйте комиссию по переводам

https://www.tiktok.com/@zuev_tiktok/video/6971796119588179201?_d=secCgYIASAHKAESMgowY873sbjcyi8jwg%2B66EO%2B8BwJLsTEVU5Rg83u%2BZAymzdx%2Bt%2BUh16diknNNeRRXFZvGgA%3D&checksum=0a973f2d2152743ecfa7e209eae5a74b46e3ffb10031a0686f9ceb0414332263&language=ru&preview_pb=0&sec_user_id=MS4wLjABAAAAxjatd7K51g2htZL1tgoUPELWDIRWYR8bLqkdq2SNjKhxDE3ZTo29nj35AxlF-rup&share_app_id=1233&share_item_id=6971796119588179201&share_link_id=2607ab79-9185-4989-ad93-7750292e3822&source=h5_m×tamp=1623761214&u_code=db87hk568h8333&user_id=6801478241351746565&utm_campaign=client_share&utm_medium=android&utm_source=copy&_r=1

При перечислении денег между счетами разных банков взимается комиссия от 1 до 50 % (например, если вы пересылаете 100 рублей на другую карту, а банк удерживает минимум 50 рублей с каждого отправления). Экономить вам помогут:

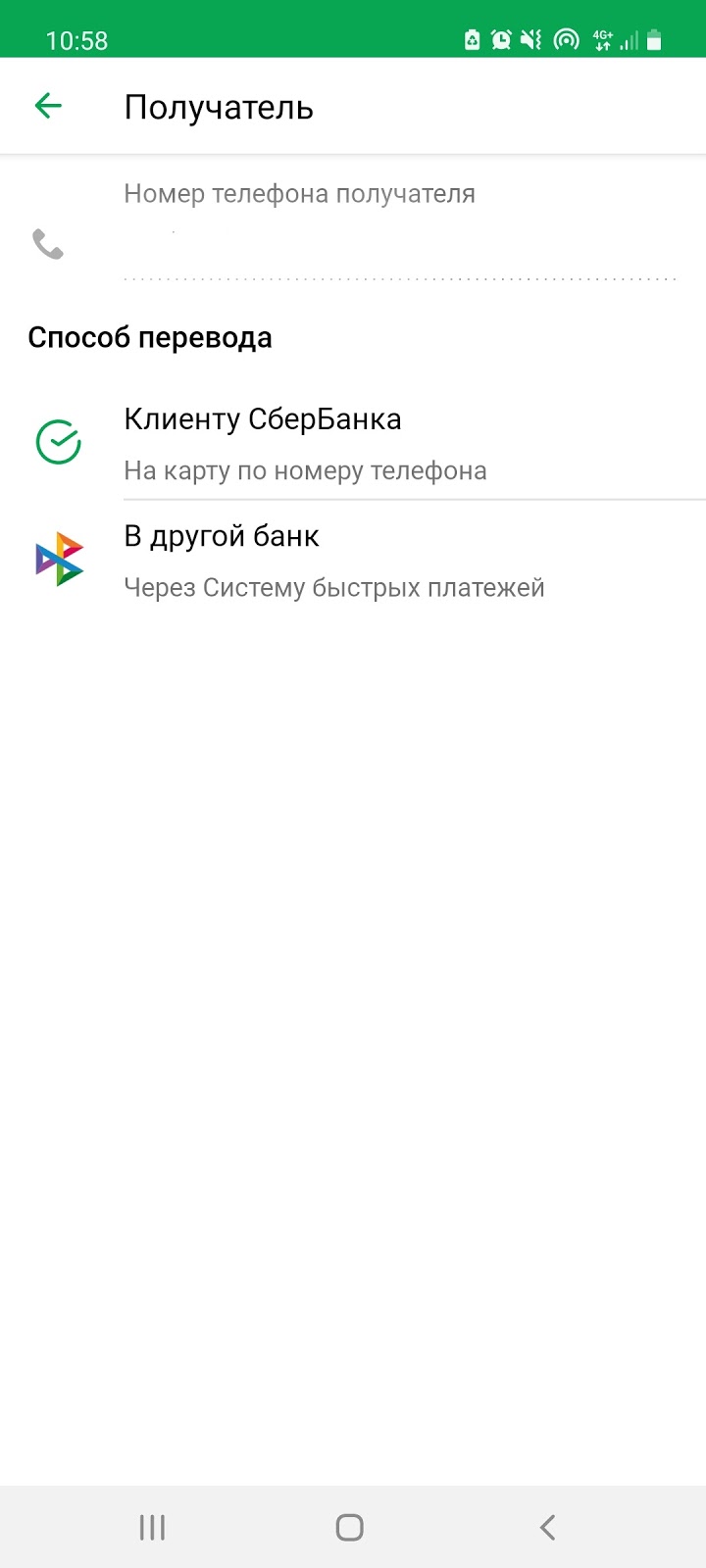

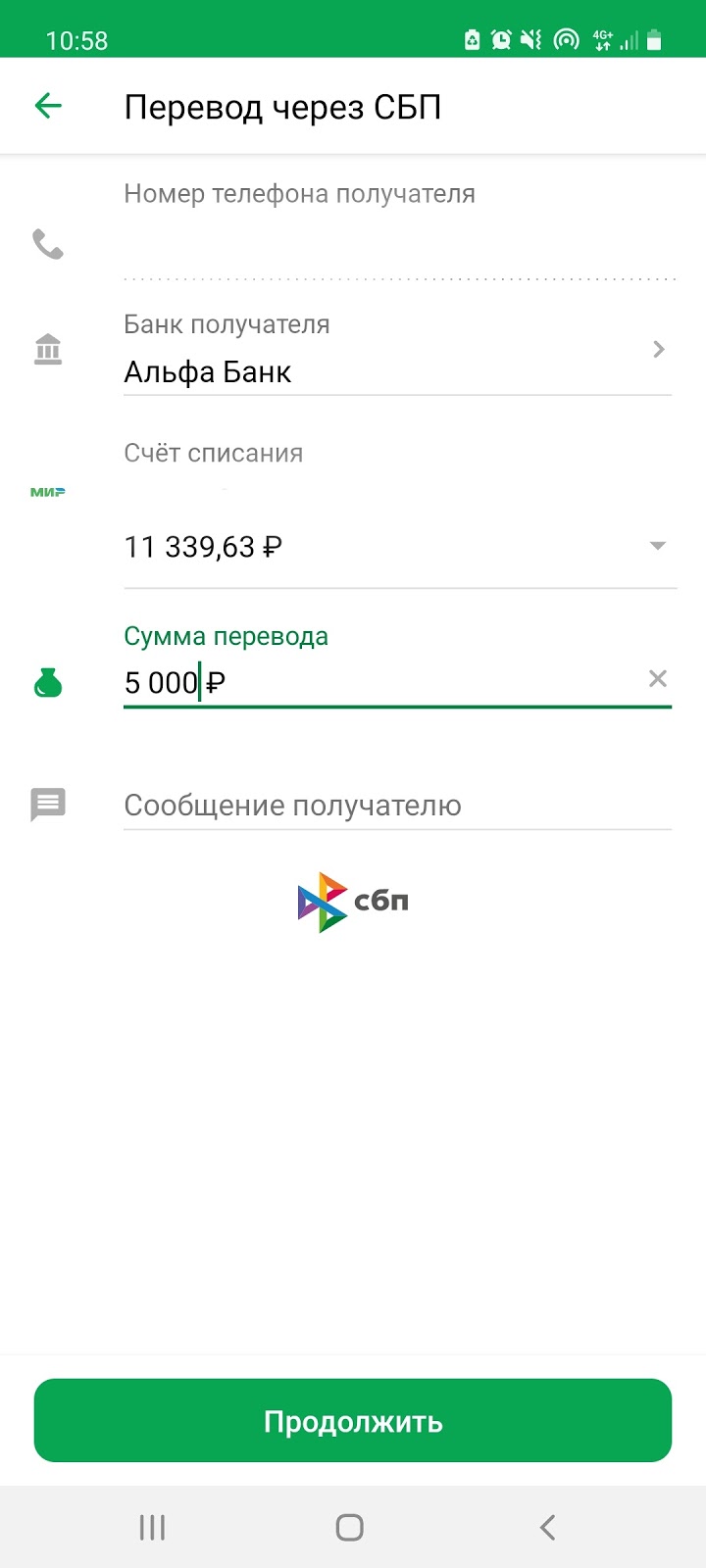

Система быстрых платежей

Она позволяет делать переводы по номеру телефона, но есть лимит: 100 000 рублей в месяц. К сервису подключены более 70 российских банков, в том числе Сбербанк, «Тинькофф», ВТБ, Альфа‑Банк и другие. Некоторые из них с появлением СБП увеличили комиссию на старые способы перевода.

Воспользоваться функцией быстрых платежей можно при помощи мобильного приложения вашего банка. Найдите сервис быстрых платежей, введите номер телефона получателя и нужную сумму.

Если не получилось обнаружить услугу, попробуйте поискать информацию о ней на сайте банка. В некоторых мобильных приложениях СБП спрятана от пользователей.

Функция пополнения в мобильном приложении

В этом случае перевод осуществляется через мобильное приложение получателя. Для этого ему нужно открыть свой счёт, выбрать инструмент «Пополнить» → «С карты другого банка», ввести номер карты отправителя и сумму.

Перевод по полным реквизитам

Для этого необходимо знать номер счёта получателя, ФИО, ИНН, а также наименование и адрес банка, в котором открыт счёт.

6. Экономьте на вредных привычках

https://www.tiktok.com/@zuev_tiktok/video/6969611035896597761?_d=secCgYIASAHKAESMgowVRwA4%2FmmE3c1OZtLWsmZTyL%2BBNV9nEFp5aCYuZVZ%2BVY2RYrf2fx1JbgyByh1OnDKGgA%3D&checksum=ac866edaaad6d61421fe360d8a9fc785b62c8ccdfb567a23461598a1e881762a&language=ru&preview_pb=0&sec_user_id=MS4wLjABAAAAxjatd7K51g2htZL1tgoUPELWDIRWYR8bLqkdq2SNjKhxDE3ZTo29nj35AxlF-rup&share_app_id=1233&share_item_id=6969611035896597761&share_link_id=254917a8-6141-4158-9cb5-455bcc44442f&source=h5_m×tamp=1623761200&u_code=db87hk568h8333&user_id=6801478241351746565&utm_campaign=client_share&utm_medium=android&utm_source=copy&_r=1

Пачка сигарет стоит в среднем 120 рублей. Человек, который курит по 8–10 сигарет в день, в месяц тратит на них около 1800 рублей. За год накапливается 21 600 рублей.

Эти деньги можно потратить на образовательные курсы или абонемент в спортзал, а ещё вложить в ETF и получать небольшой пассивный доход. Если собрать портфель со ставкой 8% годовых и ежегодно пополнять его на 21 600 рублей, то через пять лет на вашем счёте будет уже 155 520 рублей. Таким образом, избавившись от вредной привычки, вы позаботитесь о здоровье и сделаете шаг навстречу финансовой цели.

7. Планируйте накопления с учётом инфляции

https://www.tiktok.com/@km.moiseenko/video/6960009649055747330?_d=secCgYIASAHKAESMgoweG9be9JGrwPfVyE2flP8e976%2BlbKAmB5IA20P1cVNedgGvjJZcpZY9Gh1F5jI9k8GgA%3D&checksum=3ade353c3a4c04bafb55f7d9f8461b2433cd037fb7e1d8e139a817a1b284f9bf&language=ru&preview_pb=0&sec_user_id=MS4wLjABAAAAxjatd7K51g2htZL1tgoUPELWDIRWYR8bLqkdq2SNjKhxDE3ZTo29nj35AxlF-rup&share_app_id=1233&share_item_id=6960009649055747330&share_link_id=fa9d1833-b60c-48de-9dd8-8d8640530087&source=h5_m×tamp=1623762939&u_code=db87hk568h8333&user_id=6801478241351746565&utm_campaign=client_share&utm_medium=android&utm_source=copy&_r=1

Эффект, описанный в ролике, называется денежной иллюзией. Это склонность людей учитывать только номинальное количество денег, а не их реальную ценность, то есть стоимость товаров и услуг, которые можно приобрести на конкретную сумму.

Учёные заговорили об этом явлении ещё в начале XX века. А в 1997 году экономисты из США Амос Тверски, Питер Даймонд и Эльдар Шефир доказали реальное влияние денежной иллюзии на поведение потребителей. В ходе экспериментов им удалось выяснить, что 52% инвесторов забывают о повышении цен при формировании долгосрочных финансовых целей.

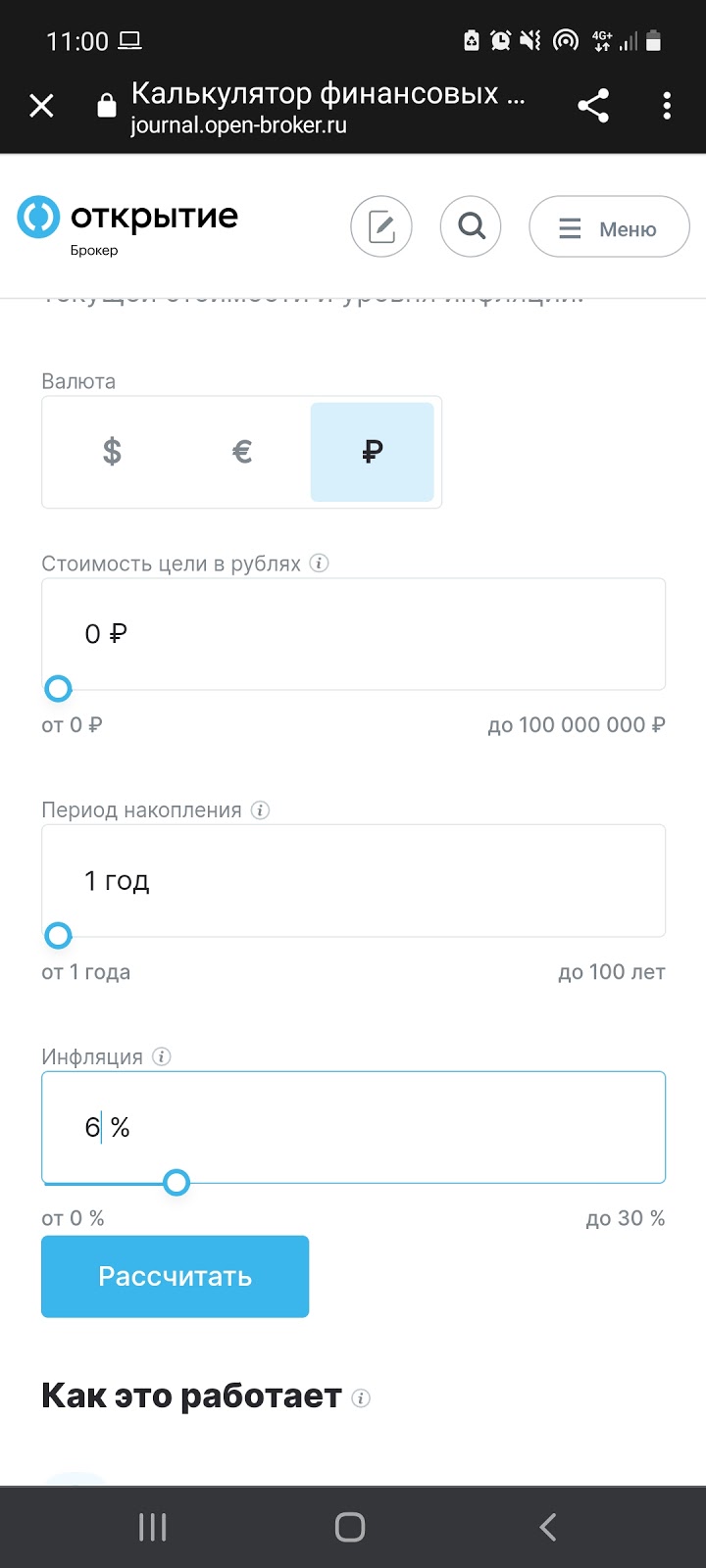

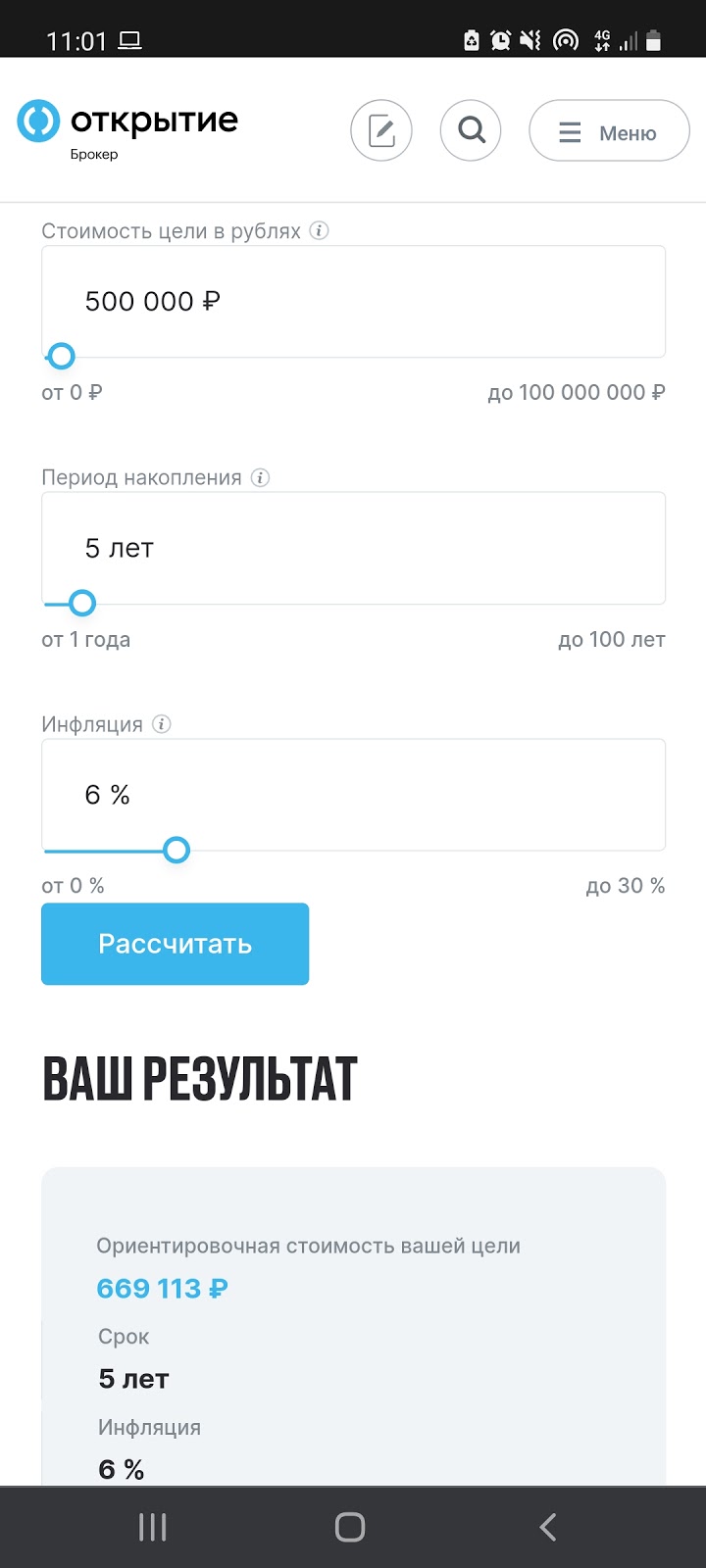

Рассчитывая свои накопления, учитывайте не только проценты по вкладам, но и уровень инфляции. Чтобы сделать это наиболее точно, воспользуйтесь специальными сервисами, например калькулятором инвестиций от InvestTop или брокера «Открытие». Введите желаемую сумму сбережений, период, валюту и уровень инфляции. По данным Росстата, в России её среднегодовое значение составляет 6–7%. Программа покажет стоимость вашей цели через несколько лет.

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Станьте первым, кто оставит комментарий